CMPC (WACC) : Définir, comprendre et calculer le coût moyen pondéré du capital

Cœur de l’évaluation et de la décision d’investissement

Introduction : Pourquoi le CMPC constitue la pierre angulaire de la finance d’entreprise

Le coût moyen pondéré du capital occupe une place centrale dans la finance d’entreprise. Il est omniprésent dans les travaux d’évaluation, les décisions d’investissement, les opérations de fusion-acquisition et les discussions avec les investisseurs. Pourtant, derrière une formule en apparence simple, le CMPC demeure l’un des concepts les plus mal compris et les plus mécaniquement appliqués de la pratique financière.

Par définition, le CMPC représente le taux de rendement exigé par l’ensemble des apporteurs de capitaux — actionnaires et créanciers — pour financer les actifs d’une entreprise, compte tenu du risque associé à son activité et à sa structure financière. Il constitue ainsi le lien fondamental entre risque, financement et valeur. Utilisé comme taux d’actualisation, il conditionne directement les conclusions d’une évaluation et, in fine, les décisions stratégiques qui en découlent.

Toutefois, dans la pratique, le CMPC est trop souvent réduit à un exercice purement technique, voire automatisé. Les paramètres sont sélectionnés sans analyse approfondie, les hypothèses de risque sont implicites, et les ajustements sont parfois appliqués sans justification économique claire. Cette approche peut conduire à des résultats trompeurs, voire à des décisions mal calibrées, en particulier dans des contextes complexes ou non standardisés.

Dès lors, une question centrale se pose : comment construire et utiliser le CMPC de manière rigoureuse, cohérente et économiquement fondée, au-delà de sa simple expression mathématique ?

Cet article propose une lecture approfondie du coût moyen pondéré du capital, en revenant sur ses fondements théoriques, ses composantes essentielles et leur logique économique. Il examine successivement les contextes d’utilisation du CMPC, la construction du coût des capitaux propres et du coût de la dette, le rôle de la fiscalité et de la structure du capital, avant d’en proposer un assemblage opérationnel. L’analyse est complétée par une réflexion sur les limites du CMPC et les précautions nécessaires à son interprétation, afin d’en faire un véritable outil d’aide à la décision, et non un simple paramètre de calcul.

Auditez (due diligence) et estimez votre entreprise dès maintenant

Déposez vos comptes : l’IA d’Acontos reconstruit votre EBITDA normalisé et applique les multiples de votre secteur. Lancer le simulateur gratuit →

Vous souhaitez faire évaluer votre entreprise, la céder ou effectuer une acquisition?

Hectelion réalise toutes ces opérations en France et en Suisse — cession, divorce, pacte d'actionnaires, fiscalité, actifs et instruments financiers.

→ Prendre rendez-vous — 30 minutes, confidentiel

Genèse et fondements théoriques du coût moyen pondéré du capital

Le concept de coût du capital s’inscrit dans les fondations mêmes de la finance moderne. Il trouve son origine dans les travaux pionniers de Franco Modigliani et Merton Miller, qui ont posé, à la fin des années 1950, les bases analytiques du lien entre structure financière, risque et valeur de l’entreprise.

Dans leur article fondateur de 1958, ils démontrent que, dans un monde parfait sans impôts, sans coûts de transaction et sans asymétries d’information, la valeur de l’entreprise est indépendante de sa structure de financement.

Cette neutralité disparaît dès lors que l’on introduit des éléments réalistes tels que la fiscalité, le risque de défaut ou les coûts de faillite. À partir de ce moment, chaque source de financement porte un coût spécifique, et la combinaison de ces coûts devient déterminante pour la valeur globale de l’entreprise. Le CMPC apparaît alors comme la synthèse économique de ces exigences de rendement hétérogènes.

Finalité économique et rôle opérationnel du CMPC

Dans la pratique professionnelle, le CMPC est avant tout utilisé comme taux d’actualisation des flux de trésorerie disponibles pour l’ensemble des financeurs. Il permet de traduire, en une valeur unique, l’exigence de rendement combinée des actionnaires et des créanciers, compte tenu du risque économique supporté par l’entreprise.

Le CMPC sert ainsi de référence pour déterminer si une entreprise crée ou détruit de la valeur. Un projet dont la rentabilité économique excède le CMPC contribue à la création de valeur, tandis qu’un rendement inférieur implique une destruction de valeur pour les apporteurs de capitaux. Cette logique est au cœur des approches modernes de pilotage de la performance, notamment à travers des indicateurs tels que l’Economic Value Added (EVA).

Cette vision est largement documentée dans la littérature académique et professionnelle, notamment par Brealey, Myers et Allen, pour qui le coût du capital constitue le lien fondamental entre décisions d’investissement et attentes des investisseurs.

Contextes d’utilisation et limites conceptuelles du CMPC

Le coût moyen pondéré du capital s’impose comme un outil central dès lors qu’il s’agit de relier une performance économique future à une valeur actuelle, dans une logique où l’entreprise est appréhendée comme un actif générateur de flux relativement prévisibles. Son utilisation repose implicitement sur l’idée que le risque global de l’entreprise peut être résumé par un taux unique, représentatif des exigences de rendement de l’ensemble des apporteurs de capitaux.

Dans le cadre de l’évaluation d’entreprise, le CMPC constitue le taux d’actualisation de référence des flux de trésorerie disponibles pour l’ensemble des financeurs, généralement dans une approche par Discounted Cash Flow. Il permet de traduire en valeur actuelle la capacité de l’entreprise à générer des flux économiques futurs, indépendamment de sa structure de financement instantanée. Cette approche est particulièrement pertinente pour les entreprises matures ou en phase de croissance stabilisée, disposant d’un historique d’exploitation significatif et d’un modèle économique relativement lisible. La robustesse du CMPC dans ce contexte tient à la cohérence entre la nature des flux projetés, généralement des flux opérationnels avant service de la dette, et le taux d’actualisation censé rémunérer simultanément actionnaires et créanciers.

Dans les opérations de fusion-acquisition, le CMPC joue un rôle structurant à plusieurs niveaux. Il intervient non seulement dans l’évaluation intrinsèque de la cible, mais également dans l’analyse des synergies, dans l’arbitrage entre différentes structures de financement post-transaction et dans la comparaison entre valeur autonome et valeur pour l’acquéreur. Dans un contexte M&A, le CMPC permet d’assurer une forme de neutralité analytique en dissociant la valeur économique de l’actif cible des choix de financement propres à l’acquéreur. Cette neutralité est toutefois conditionnée à l’hypothèse que le risque économique de la cible demeure globalement inchangé après l’opération, ce qui n’est pas toujours le cas lorsque des transformations opérationnelles profondes sont envisagées.

Le CMPC est également mobilisé dans le cadre des levées de fonds, notamment lorsqu’il s’agit de discuter de la valorisation pré-money ou post-money d’une entreprise présentant déjà une activité structurée. Dans ce contexte, il permet de formaliser les attentes de rendement des investisseurs en les reliant à des paramètres observables de marché, tels que le taux sans risque, la prime de risque et le profil de risque sectoriel. Toutefois, son usage devient plus délicat lorsque la levée de fonds intervient à un stade précoce, caractérisé par une forte incertitude sur les flux futurs, une absence de structure financière cible et un risque évolutif dans le temps. Comme le souligne Aswath Damodaran, le coût du capital n’est pertinent que si le risque est relativement stable sur l’horizon d’analyse, condition rarement remplie dans les phases initiales de développement d’une entreprise.

Au-delà des opérations transactionnelles, le CMPC est largement utilisé comme outil d’aide à la décision stratégique, notamment pour arbitrer entre différents projets d’investissement ou pour mesurer la création de valeur économique. Comparer le rendement attendu d’un projet au CMPC revient à évaluer si ce projet couvre le coût d’opportunité du capital mobilisé. Cette logique, bien que conceptuellement solide, suppose que le risque du projet soit comparable à celui de l’activité existante. Dans le cas contraire, l’utilisation d’un CMPC unique peut conduire à une sous-évaluation des projets risqués et à une surévaluation des projets plus défensifs, biais bien documenté dans la littérature académique.

Obtenez une première estimation indicative d'entreprise

Hectelion met à disposition un évaluateur indicatif gratuit, basé sur les données de marché franco-suisses.

→ Accéder à l'évaluateur indicatif

Formulation générale du CMPC et logique économique sous-jacente

Le CMPC s’exprime comme une moyenne pondérée du coût des fonds propres et du coût de la dette, les pondérations reflétant la part de chaque source à sa valeur de marché. Il agrège ainsi des exigences de rendement hétérogènes en un taux unique, représentatif du coût global de financement de l’entreprise, toutes sources confondues.

Le coût moyen pondéré du capital repose sur une idée économique simple, mais exigeante dans sa mise en œuvre : une entreprise est financée par plusieurs catégories de capitaux, chacune portant un niveau de risque distinct et, par conséquent, une exigence de rendement spécifique. Le CMPC vise à agréger ces exigences hétérogènes en un taux unique, représentatif du coût global du financement de l’entreprise, toutes sources confondues.

Sur le plan formel, le CMPC s’exprime comme une moyenne pondérée du coût des fonds propres et du coût de la dette, les pondérations reflétant la contribution économique réelle de chaque source de financement à la structure financière globale. Cette moyenne n’est ni arithmétique ni comptable : elle est fondamentalement économique, car elle s’appuie sur des valeurs de marché et non sur des valeurs historiques ou comptables.

La formulation générale du CMPC est la suivante :

Dans cette expression, E représente la valeur de marché des fonds propres, D la valeur de marché de la dette financière, Ke le coût des fonds propres, Kd le coût de la dette avant impôt, et T le taux d’imposition marginal de l’entreprise. Chaque terme de la formule répond à une logique économique précise, et l’ensemble forme un équilibre cohérent entre risque, rendement et structure financière.

Le premier élément structurant du CMPC réside dans la pondération par les valeurs de marché. Ce choix est fondamental, car ce sont les marchés financiers qui expriment, à un instant donné, les attentes de rendement des investisseurs. Utiliser des valeurs comptables reviendrait à ignorer les conditions économiques réelles dans lesquelles les capitaux sont mobilisés. Comme le soulignent Brealey, Myers et Allen, le coût du capital doit toujours être évalué à partir de la perspective des investisseurs, et non à partir de données internes à l’entreprise.

Le second pilier du raisonnement économique du CMPC tient à la distinction entre coût des fonds propres et coût de la dette. Les actionnaires supportent le risque résiduel de l’entreprise : ils sont rémunérés après les créanciers et subissent pleinement la variabilité des résultats. En contrepartie de ce risque élevé, ils exigent un rendement supérieur, qui se traduit par un coût des fonds propres généralement plus élevé que celui de la dette. À l’inverse, les créanciers bénéficient d’un rang prioritaire dans la structure financière et d’une rémunération contractuelle, ce qui se traduit par un coût plus faible, mais assorti d’un risque de défaut.

L’ajustement fiscal appliqué au coût de la dette constitue un troisième élément clé de la logique du CMPC. Dans la plupart des systèmes fiscaux, les charges d’intérêts sont déductibles du résultat imposable, ce qui réduit le coût économique réel de la dette pour l’entreprise.

Le facteur (1-T) ne correspond donc pas à un artifice mathématique, mais à la traduction directe d’un avantage fiscal structurel, qui influence les arbitrages de financement et la structure du capital. Cette intégration de la fiscalité dans le CMPC est directement issue des prolongements des travaux de Modigliani et Miller après prise en compte de l’impôt.

D’un point de vue conceptuel, le CMPC peut être interprété comme le taux de rendement minimal exigé par l’ensemble des financeurs pour maintenir la valeur de l’entreprise. Il représente le coût d’opportunité du capital investi : si l’entreprise génère un rendement économique exactement égal à son CMPC, elle couvre l’intégralité des exigences de rendement de ses apporteurs de capitaux sans créer ni détruire de valeur. Toute performance supérieure se traduit par une création de valeur économique, tandis qu’une performance inférieure implique une destruction de valeur.

Cette lecture économique du CMPC explique pourquoi il est utilisé comme taux d’actualisation des flux de trésorerie disponibles pour l’ensemble des financeurs. Les flux actualisés sont exprimés avant rémunération de la dette et des fonds propres ; le taux utilisé doit donc refléter simultanément le coût de ces deux sources de financement. La cohérence entre le numérateur, constitué des flux opérationnels, et le dénominateur, constitué du CMPC, est une condition essentielle de validité de l’approche.

Les travaux de Koller, Goedhart et Wessels insistent sur ce point central : le CMPC n’est pas seulement une formule, mais un cadre de raisonnement qui relie la structure financière, le risque économique et la valeur. Dans cette perspective, le CMPC agit comme un mécanisme de synthèse, permettant de condenser en un taux unique des informations complexes relatives au marché, à la fiscalité et au profil de risque de l’entreprise.

Ainsi, la formulation générale du CMPC ne doit jamais être abordée comme une simple identité mathématique. Elle constitue l’expression formelle d’un raisonnement économique structuré, dans lequel chaque composante joue un rôle précis. Comprendre le CMPC, ce n’est pas seulement savoir l’appliquer, mais saisir pourquoi et comment ce taux traduit les exigences de rendement des financeurs dans un cadre de marché donné.

Le coût des capitaux propres (Ke) : construction, paramètres et fondements économiques

Le coût des capitaux propres correspond au rendement exigé par les actionnaires pour investir dans une entreprise compte tenu du risque qu’ils supportent. Contrairement aux créanciers, les actionnaires ne bénéficient ni d’une rémunération contractuelle ni d’une priorité de remboursement ; ils assument le risque résiduel de l’entreprise et sont exposés à l’ensemble des fluctuations de sa performance économique et financière. En contrepartie de cette exposition, ils exigent un rendement supérieur à celui des actifs sans risque. Le coût des capitaux propres constitue ainsi la composante la plus élevée et la plus sensible du coût du capital.

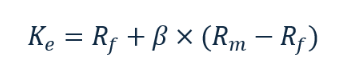

Dans la pratique professionnelle, l’estimation du coût des capitaux propres repose majoritairement sur le Modèle d’Évaluation des Actifs Financiers, également appelé MEDAF ou CAPM (Capital Asset Pricing Model). Ce modèle établit un lien direct entre le rendement exigé par les actionnaires et le risque systématique de l’entreprise, c’est-à-dire le risque qui ne peut être éliminé par la diversification et qui dépend des fluctuations globales du marché.

La formulation du MEDAF est la suivante :

Cette relation exprime un raisonnement économique structuré. Le point de départ du coût des capitaux propres est le taux sans risque, noté Rf. Il représente la rémunération minimale exigée par un investisseur pour différer sa consommation dans le temps sans s’exposer à un risque de défaut ou d’incertitude sur les flux futurs. Sur le plan conceptuel, il s’agit d’un rendement purement temporel, indépendant de toute prise de risque. En pratique, le taux sans risque est généralement approché par le rendement des obligations souveraines de long terme émises par des États considérés comme solvables, dans une devise cohérente avec celle des flux analysés. Comme le souligne Aswath Damodaran, le choix du taux sans risque est un élément fondamental, car il conditionne l’ensemble de la construction du coût des capitaux propres.

À ce rendement sans risque s’ajoute une rémunération destinée à compenser l’exposition au risque de marché. Cette rémunération prend la forme de la prime de risque de marché, définie comme la différence entre le rendement attendu du marché, Rm, et le taux sans risque, Rf. Le rendement du marché correspond au rendement exigé par les investisseurs pour détenir un portefeuille d’actions largement diversifié, représentatif de l’ensemble des opportunités risquées disponibles. La prime de risque de marché mesure donc la rémunération supplémentaire exigée par les investisseurs pour accepter une exposition globale au risque actions plutôt qu’un placement sans risque. Elle reflète l’aversion collective au risque et constitue l’un des paramètres les plus structurants du coût des capitaux propres.

Le modèle MEDAF postule toutefois que tous les actifs ne présentent pas le même niveau d’exposition au risque de marché. Cette exposition relative est mesurée par le bêta, noté β. Le bêta exprime la sensibilité du rendement de l’entreprise aux variations du rendement du marché.

- Un bêta égal à un (1) indique que l’entreprise présente un risque systématique équivalent à celui du marché ;

- Un bêta supérieur à un (1) traduit une sensibilité amplifiée aux fluctuations de marché ;

- Tandis qu’un bêta inférieur à un (1) correspond à un profil plus défensif.

Le bêta joue ainsi un rôle d’amplificateur ou de modérateur de la prime de risque de marché dans le calcul du coût des capitaux propres.

Il convient de souligner que le bêta utilisé dans le MEDAF est un bêta endetté, qui intègre l’effet de la structure financière. Le risque supporté par les actionnaires ne dépend pas uniquement du risque économique de l’activité, mais également du levier financier. Plus l’entreprise est endettée, plus la variabilité des résultats attribuables aux actionnaires est amplifiée. Cette distinction entre bêta désendetté, qui reflète le risque économique intrinsèque de l’activité, et bêta endetté, qui intègre l’effet de l’endettement, est centrale dans les travaux de Robert Hamada, qui formalisent l’impact de la structure du capital sur le risque systématique des fonds propres.

Ainsi, le coût des capitaux propres déterminé par le MEDAF correspond au rendement exigé par les actionnaires pour être rémunérés à la fois du passage du temps, de l’exposition au risque de marché et du niveau de risque spécifique de l’entreprise par rapport à ce marché. Comme l’expliquent Brealey, Myers et Allen, le MEDAF ne prétend pas capturer l’ensemble des sources de risque, mais fournit un cadre cohérent et largement accepté reliant risque systématique et rendement attendu dans une logique d’équilibre de marché.

Le taux sans risque (Rf) : fondement du rendement exigé et point d’ancrage du coût du capital

Le taux sans risque constitue la pierre angulaire de toute construction du coût du capital. Il représente le rendement minimal exigé par un investisseur pour différer sa consommation dans le temps sans s’exposer à un risque de défaut ni à une incertitude sur les flux futurs. Sur le plan conceptuel, le taux sans risque rémunère exclusivement la valeur temps de l’argent. Il ne rémunère ni le risque économique, ni le risque financier, ni l’incertitude liée aux marchés ; ces dimensions sont prises en compte ultérieurement par les primes de risque.

Dans le cadre du MEDAF comme dans le calcul du CMPC, le taux sans risque joue un rôle fondamental, car il constitue le socle commun sur lequel viennent se greffer toutes les rémunérations du risque. Toute erreur, incohérence ou approximation dans la détermination du taux sans risque se propage mécaniquement à l’ensemble du coût du capital, affectant ainsi la valorisation finale. C’est la raison pour laquelle la sélection du taux sans risque ne relève pas d’une convention arbitraire, mais d’un raisonnement économique rigoureux.

En théorie, un actif sans risque est un actif dont le rendement futur est connu avec certitude et dont le risque de défaut est nul. Dans la pratique, un tel actif n’existe pas. Les marchés financiers utilisent donc des approximations opérationnelles, la plus courante étant le recours aux obligations souveraines émises par des États considérés comme solvables et disposant de leur propre monnaie. Ces titres présentent un risque de défaut historiquement faible et des flux contractuels clairement définis, ce qui en fait la meilleure approximation disponible du taux sans risque.

Le choix de l’instrument de référence dépend en premier lieu de la devise d’analyse. Le taux sans risque doit impérativement être exprimé dans la même devise que les flux de trésorerie actualisés. Il n’existe pas de taux sans risque universel ; il existe autant de taux sans risque que de devises. Utiliser un taux sans risque libellé dans une devise différente de celle des flux reviendrait à introduire une incohérence fondamentale dans le raisonnement financier. Ainsi, pour une évaluation en euros, si la société est française, on retient généralement le rendement des OAT françaises ou des Bunds allemands, si celle-ci est allemande ; pour une évaluation en dollars, celui des U.S. Treasury Bonds ; pour une évaluation en francs suisses, celui des obligations de la Confédération suisse.

Au-delà de la devise, la maturité du taux sans risque constitue un second paramètre déterminant. Le taux retenu doit être cohérent avec l’horizon temporel des flux actualisés. Dans une approche d’évaluation d’entreprise, les flux projetés s’étendent généralement sur le long terme, voire à l’infini dans le cas de la valeur terminale. Pour cette raison, la pratique professionnelle privilégie des taux souverains de longue maturité, le plus souvent à dix ans. Le recours à des maturités plus courtes, telles que cinq ans, peut être justifié dans des contextes spécifiques, notamment pour l’évaluation de projets de durée finie ou lorsque la visibilité à long terme est structurellement limitée. Toutefois, pour une évaluation d’entreprise classique, l’utilisation d’un taux de long terme permet de mieux refléter la nature durable des flux économiques analysés.

Ce choix n’est pas neutre d’un point de vue économique. Les taux de court terme sont davantage influencés par la politique monétaire et les conditions conjoncturelles, tandis que les taux longs intègrent des anticipations de croissance, d’inflation et de risque souverain à long terme. Retenir un taux sans risque de long terme revient donc à ancrer le coût du capital dans une perspective structurelle, cohérente avec l’hypothèse de continuité d’exploitation de l’entreprise.

Il convient également de souligner que le taux sans risque doit être retenu net de toute prime de risque étrangère au passage du temps. Dans certains environnements de marché, notamment en période de taux négatifs ou de tensions souveraines, la question du caractère véritablement « sans risque » des obligations d’État peut se poser. La pratique consiste alors à privilégier les États considérés comme les plus sûrs dans la devise donnée, ou à procéder à des ajustements explicites lorsque le rendement observé intègre des distorsions manifestes. Comme le rappelle régulièrement Aswath Damodaran, le taux sans risque n’est pas une donnée figée, mais une estimation conditionnelle qui doit refléter au mieux les conditions économiques et monétaires du moment.

D’un point de vue conceptuel, le taux sans risque remplit une fonction essentielle dans le raisonnement financier : il permet de dissocier la rémunération du temps de celle du risque. Cette dissociation est au cœur de la finance moderne. En partant d’un rendement sans risque clairement identifié, il devient possible de construire, de manière additive et cohérente, les différentes primes de risque exigées par les investisseurs. Le taux sans risque constitue ainsi le point d’ancrage du coût des capitaux propres et, par extension, du coût moyen pondéré du capital.

Les ouvrages de référence en finance d’entreprise insistent unanimement sur cette logique. Brealey, Myers et Allen soulignent que toute analyse de rendement doit débuter par l’identification d’un taux sans risque cohérent, faute de quoi l’ensemble du raisonnement est fragilisé. De la même manière, Koller, Goedhart et Wessels rappellent que le taux sans risque est l’un des paramètres les plus structurants de l’évaluation, précisément parce qu’il influence l’ensemble des composantes du coût du capital.

En définitive, le taux sans risque n’est pas un simple paramètre d’entrée du MEDAF. Il constitue la référence fondamentale à partir de laquelle l’ensemble des exigences de rendement est construit. Sa sélection doit être guidée par une logique de cohérence économique, de maturité temporelle et de devise, car de cette première brique dépend la solidité de tout l’édifice du coût du capital.

Le rendement attendu du marché (Rm) : définition, construction et méthodes d’estimation

Le rendement attendu du marché correspond au rendement exigé par les investisseurs pour détenir un portefeuille d’actions largement diversifié, représentatif de l’ensemble du marché actions. Il constitue une variable centrale du MEDAF, car il sert de point de référence pour la rémunération du risque systématique. Contrairement au taux sans risque, le rendement du marché ne peut pas être observé directement : il s’agit d’une anticipation, construite à partir de données de marché, d’hypothèses économiques et de conventions méthodologiques.

Sur le plan conceptuel, le marché est assimilé à un portefeuille efficient regroupant tous les actifs risqués disponibles. Le rendement attendu du marché correspond alors au rendement global anticipé de ce portefeuille. Dans la pratique, ce portefeuille théorique est approché par des indices boursiers larges, tels que le S&P 500 pour les États-Unis, l’Euro Stoxx pour la zone euro ou le MSCI World dans une perspective internationale. Ces indices servent de proxy opérationnel du marché actions, car ils agrègent un grand nombre de titres et reflètent la performance globale des marchés financiers.

Historiquement, la méthode la plus courante pour estimer le rendement du marché a consisté à utiliser les rendements historiques des indices actions. Le raisonnement sous-jacent est que, sur une période suffisamment longue, les rendements observés constituent une approximation raisonnable des rendements attendus. Dans cette approche, le rendement du marché est calculé à partir des performances passées d’un indice représentatif, incluant à la fois les plus-values et les dividendes réinvestis. Cette mesure est souvent fondée sur des moyennes arithmétiques ou géométriques calculées sur plusieurs décennies.

Toutefois, cette approche historique présente une faiblesse conceptuelle majeure : elle suppose implicitement que les conditions économiques, financières et institutionnelles du passé sont représentatives de celles du futur. Or, les niveaux de taux d’intérêt, les régimes d’inflation, la structure sectorielle des marchés et la politique monétaire ont profondément évolué. Utiliser des rendements historiques comme estimation du rendement attendu du marché revient donc à projeter le passé dans l’avenir sans ajustement explicite.

C’est pour répondre à cette limite que la pratique professionnelle contemporaine privilégie de plus en plus des approches prospectives, dans lesquelles le rendement attendu du marché est déduit des prix de marché actuels. Dans cette logique, le rendement du marché est calculé comme le taux qui égalise la valeur actuelle des flux futurs attendus du marché actions avec le niveau observé de l’indice. Autrement dit, on part de la capitalisation boursière globale du marché et des flux anticipés, tels que les dividendes et la croissance attendue des bénéfices, pour en déduire le rendement implicite exigé par les investisseurs.

Cette approche est largement développée par Aswath Damodaran, qui calcule régulièrement des rendements de marché implicites à partir des niveaux de valorisation observés. Le rendement attendu du marché est alors obtenu en additionnant le rendement des dividendes à une hypothèse de croissance de long terme des bénéfices ou des cash-flows, cohérente avec les perspectives macroéconomiques. Cette méthode présente l’avantage majeur d’être ancrée dans les conditions de marché actuelles, plutôt que dans des moyennes historiques parfois obsolètes.

D’un point de vue opérationnel, cette approche peut être résumée par l’idée suivante : le rendement attendu du marché correspond au taux de rendement interne implicite du marché actions. Il est calculé à partir du niveau de l’indice, des flux attendus à court terme et d’une hypothèse de croissance de long terme soutenable. Cette hypothèse de croissance est généralement cohérente avec la croissance nominale de l’économie, intégrant à la fois la croissance réelle et l’inflation anticipée.

Il est important de souligner que, dans la pratique, le rendement attendu du marché n’est que rarement utilisé isolément. Dans le cadre du MEDAF, il est presque systématiquement mobilisé en différentiel par rapport au taux sans risque. La variable clé n’est donc pas tant le niveau absolu de Rm que l’écart Rm - Rf, qui constitue la prime de risque de marché. Néanmoins, comprendre comment Rm est estimé permet de saisir la logique économique sous-jacente à cette prime et d’en apprécier la cohérence.

Les ouvrages de référence en finance d’entreprise insistent sur cette articulation. Brealey, Myers et Allen soulignent que le rendement du marché doit être cohérent avec les hypothèses macroéconomiques et les niveaux de valorisation observés, faute de quoi l’estimation du coût des capitaux propres perd sa pertinence. De la même manière, Koller, Goedhart et Wessels rappellent que le rendement attendu du marché doit être reconstruit à partir de données observables et d’hypothèses explicites, et non traité comme une constante universelle.

En définitive, le rendement attendu du marché est une construction économique fondée sur des données observables, des hypothèses de croissance et une lecture des conditions de marché. Il ne s’agit ni d’un chiffre figé ni d’une moyenne mécanique, mais d’un paramètre vivant, qui reflète à un instant donné l’équilibre entre rendement exigé, risque perçu et valorisation des marchés actions.

La prime de risque de marché (Rm − Rf) : rémunération du risque actions et cœur du MEDAF

La prime de risque de marché représente la rémunération additionnelle exigée par les investisseurs pour accepter une exposition au risque actions, par opposition à un placement sans risque. Elle est définie comme la différence entre le rendement attendu du marché actions, Rm, et le taux sans risque, Rf. Cette différence ne constitue pas un simple écart arithmétique, mais la traduction directe de l’aversion au risque des investisseurs et de l’incertitude inhérente aux marchés financiers.

Sur le plan économique, la prime de risque de marché correspond à la compensation exigée pour supporter le risque systématique, c’est-à-dire le risque qui ne peut être éliminé par la diversification. Même un portefeuille parfaitement diversifié reste exposé aux fluctuations macroéconomiques, aux cycles économiques, aux chocs financiers et aux variations globales de confiance. C’est précisément ce risque, commun à l’ensemble des actifs risqués, qui est rémunéré par la prime de risque de marché. Dans le cadre du MEDAF, aucun autre risque n’est censé être rémunéré de manière systématique.

La relation fondamentale entre le rendement du marché, le taux sans risque et la prime de risque s’écrit de manière simple : le rendement exigé pour détenir le marché actions est égal au rendement sans risque augmenté d’une prime compensant le risque encouru. Cette décomposition est centrale, car elle permet de dissocier analytiquement la rémunération du temps, capturée par Rf, de la rémunération du risque, capturée par Rm - Rf. Toute la logique du MEDAF repose sur cette séparation conceptuelle.

D’un point de vue empirique, la prime de risque de marché n’est pas directement observable. Comme le rendement attendu du marché, elle doit être estimée. Historiquement, elle a souvent été approchée par des primes de risque historiques, calculées comme l’écart moyen entre les rendements observés des marchés actions et ceux des actifs sans risque sur de longues périodes. Cette approche repose sur l’idée que, sur le long terme, les investisseurs ont été rémunérés pour le risque actions par un surplus de rendement relativement stable.

Toutefois, cette méthode soulève une question fondamentale : la prime de risque observée dans le passé est-elle représentative de la prime exigée aujourd’hui et à l’avenir ? Les conditions économiques, les régimes de taux d’intérêt, la politique monétaire et la structure des marchés ont profondément évolué, ce qui limite la portée des moyennes historiques non ajustées. C’est pour cette raison que la pratique professionnelle contemporaine s’est progressivement orientée vers des approches prospectives, dans lesquelles la prime de risque de marché est déduite des conditions de marché actuelles.

Dans cette approche, largement développée par Aswath Damodaran, la prime de risque de marché est calculée comme une prime implicite, obtenue en soustrayant le taux sans risque du rendement attendu du marché déduit des prix boursiers observés. Autrement dit, on commence par estimer le rendement exigé par le marché actions à partir de la valorisation globale et des flux anticipés, puis on retire le taux sans risque pour isoler la rémunération du risque. Cette méthode présente l’avantage majeur d’être cohérente avec les anticipations actuelles des investisseurs, plutôt qu’avec des moyennes historiques parfois déconnectées des réalités contemporaines.

D’un point de vue conceptuel, la prime de risque de marché joue un rôle pivot dans le MEDAF, car elle constitue le facteur de rémunération du risque systématique. Le bêta, introduit dans les chapitres suivants, n’a de sens économique que par rapport à cette prime : il mesure la sensibilité d’un actif à la prime de risque de marché. Ainsi, un actif présentant un bêta de un capte intégralement la prime de risque de marché, tandis qu’un actif plus risqué ou plus défensif en capte respectivement plus ou moins.

Les ouvrages de référence en finance d’entreprise insistent sur ce rôle structurant. Brealey, Myers et Allen rappellent que la prime de risque de marché est le lien fondamental entre les marchés financiers et les décisions d’investissement, car elle traduit la compensation exigée pour supporter l’incertitude macroéconomique. De même, Koller, Goedhart et Wessels soulignent que la prime de risque constitue l’un des paramètres les plus sensibles du coût des capitaux propres, car une variation même modeste de cette prime peut entraîner des écarts significatifs de valorisation.

Enfin, la prime de risque de marché ne doit pas être perçue comme un simple paramètre technique du MEDAF. Elle constitue la traduction quantitative de l’aversion collective au risque, intégrée dans les prix de marché. Elle est le vecteur par lequel les conditions macroéconomiques, la psychologie des investisseurs et l’environnement financier influencent directement le coût des capitaux propres et, par extension, le coût moyen pondéré du capital.

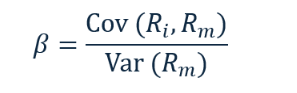

Le bêta : mesure du risque systématique et articulation entre risque économique et structure financière

Le bêta constitue l’élément central du MEDAF, car il assure la liaison entre le risque propre à une entreprise et la prime de risque de marché exigée par les investisseurs. Il ne mesure ni le risque total d’une entreprise ni sa volatilité absolue, mais uniquement sa sensibilité aux variations du marché, c’est-à-dire le risque systématique. Ce risque est celui qui ne peut être éliminé par la diversification et qui affecte simultanément l’ensemble des actifs risqués, indépendamment de leurs caractéristiques spécifiques.

Sur le plan économique, le bêta traduit la manière dont la performance de l’entreprise réagit aux cycles économiques et financiers. Une entreprise dont les résultats amplifient les fluctuations de l’économie présentera un bêta supérieur à un, tandis qu’une entreprise dont l’activité est plus résiliente ou défensive affichera un bêta inférieur à un. Le bêta joue ainsi un rôle d’amplificateur ou d’atténuateur de la prime de risque de marché dans le calcul du coût des capitaux propres.

Sur le plan statistique, le bêta est défini comme une mesure de co-mouvement entre le rendement de l’actif et celui du marché. Il est formellement exprimé comme le rapport entre la covariance du rendement de l’entreprise avec le rendement du marché et la variance du rendement du marché :

Dans cette expression, Ri représente le rendement de l’entreprise et Rm le rendement du marché. La covariance mesure la manière dont les rendements de l’entreprise et du marché évoluent conjointement, tandis que la variance du marché mesure l’ampleur des fluctuations du marché lui-même. Le bêta capture ainsi la part du risque de l’entreprise qui est corrélée aux mouvements du marché, et donc non diversifiable.

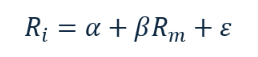

D’un point de vue économétrique, cette relation est estimée par une régression linéaire du rendement du titre sur le rendement du marché, selon l’équation suivante :

Le coefficient β issu de cette régression correspond précisément à la sensibilité du rendement de l’entreprise aux variations du marché. Le terme résiduel ε représente le risque spécifique à l’entreprise, qui, dans le cadre du MEDAF, n’est pas rémunéré car il peut être éliminé par diversification. Cette formalisation statistique constitue le fondement théorique du MEDAF tel qu’introduit par William Sharpe (1964).

Toutefois, le bêta observé sur les marchés financiers reflète non seulement le risque économique de l’activité, mais également l’effet de la structure financière. Il s’agit donc d’un bêta endetté, directement influencé par le niveau d’endettement de l’entreprise. Cette distinction entre risque économique et risque financier est fondamentale en finance d’entreprise. Le risque économique correspond à la nature de l’activité, à son exposition aux cycles économiques, à la concurrence et à la structure des coûts. Le risque financier, quant à lui, résulte du recours à l’endettement, qui amplifie la variabilité des résultats attribuables aux actionnaires.

Pour analyser correctement le risque d’une activité indépendamment de sa structure de financement, il est nécessaire d’isoler le bêta désendetté, également appelé bêta des actifs ou bêta économique. Ce bêta mesure le risque systématique de l’entreprise comme si elle était intégralement financée par des fonds propres. Il permet de comparer des entreprises entre elles sur une base homogène et constitue un outil central dans les travaux d’évaluation.

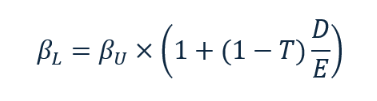

La relation entre le bêta désendetté et le bêta endetté a été formalisée par Robert Hamada, qui a montré que l’endettement accroît mécaniquement le risque supporté par les actionnaires en raison de l’effet de levier financier. Cette relation, connue sous le nom de formule de Hamada, s’écrit de la manière suivante :

Dans cette expression, βL représente le bêta endetté, βU le bêta désendetté, D la valeur de marché de la dette, E la valeur de marché des fonds propres et T le taux d’imposition marginal. Le terme (1-T) reflète l’effet fiscal de la dette, qui atténue partiellement l’impact de l’endettement sur le risque des fonds propres en raison de la déductibilité des intérêts.

Cette relation traduit un raisonnement économique clair. À mesure que l’endettement augmente, la part des flux économiques revenant aux actionnaires devient plus volatile, car les charges financières constituent un engagement fixe. Cette volatilité accrue se traduit par une covariance plus élevée entre le rendement des fonds propres et celui du marché, et donc par un bêta endetté plus élevé. À l’inverse, lorsque l’endettement diminue, le bêta endetté converge vers le bêta désendetté, reflétant un risque purement économique.

Dans la pratique de l’évaluation, cette mécanique est utilisée de manière systématique. On estime d’abord des bêtas endettés à partir de données de marché pour un échantillon d’entreprises comparables, puis on les désendette afin d’extraire le risque économique moyen du secteur. Ce risque est ensuite réendetté en fonction de la structure financière cible de l’entreprise évaluée, garantissant une cohérence entre le risque retenu, la structure financière projetée et le coût des capitaux propres calculé.

Synthèse du coût des capitaux propres (Ke) : articulation du taux sans risque, du rendement de marché et de la prime de risque

Le coût des capitaux propres représente le rendement minimal exigé par les actionnaires pour investir dans une entreprise compte tenu du risque qu’ils supportent. Il constitue l’expression financière du coût d’opportunité des fonds propres et reflète la rémunération attendue pour l’exposition au risque économique et financier de l’entreprise. Contrairement au coût de la dette, il n’est ni contractuel ni directement observable ; il doit être estimé à partir d’un cadre théorique reliant risque et rendement.

Ce cadre est fourni par le Modèle d’Évaluation des Actifs Financiers (MEDAF ou CAPM), qui établit que le rendement exigé par les actionnaires peut être décomposé en deux composantes fondamentales : une rémunération sans risque et une rémunération du risque systématique. Cette relation s’exprime par la formule suivante :

Cette formulation traduit un raisonnement économique structuré. Le point de départ du coût des capitaux propres est le taux sans risque Rf. Celui-ci rémunère exclusivement la valeur temps de l’argent et représente le rendement qu’un investisseur peut obtenir sans s’exposer à une incertitude sur les flux futurs. Il constitue le socle incompressible de toute exigence de rendement : aucun investisseur rationnel n’acceptera un rendement inférieur au taux sans risque pour un investissement risqué.

À cette rémunération minimale s’ajoute une compensation pour l’exposition au risque actions. Cette compensation est mesurée par la prime de risque de marché, définie comme la différence entre le rendement attendu du marché actions Rm et le taux sans risque Rf. L’écart Rm - Rf représente la rémunération exigée par les investisseurs pour accepter une exposition globale au risque systématique, c’est-à-dire au risque qui affecte l’ensemble des actifs risqués et qui ne peut être éliminé par la diversification. Cette prime est le reflet de l’aversion collective au risque et des conditions macroéconomiques et financières du moment.

Toutefois, toutes les entreprises ne sont pas exposées de la même manière à ce risque systématique. C’est précisément le rôle du bêta que de mesurer la sensibilité du rendement de l’entreprise aux variations du rendement du marché. Le bêta agit comme un coefficient de pondération de la prime de risque de marché. Un bêta égal à un signifie que l’entreprise capte intégralement la prime de risque de marché ; un bêta supérieur à un traduit une exposition amplifiée aux fluctuations du marché, tandis qu’un bêta inférieur à un reflète un profil plus défensif.

Ainsi, le coût des capitaux propres peut être interprété comme la somme de trois éléments économiquement distincts mais indissociables. Le taux sans risque rémunère le passage du temps. La prime de risque de marché rémunère l’exposition au risque actions global. Le bêta ajuste cette prime en fonction du profil de risque spécifique de l’entreprise par rapport au marché. Le coût des capitaux propres correspond alors au rendement exigé pour accepter simultanément ces trois dimensions.

Cette lecture synthétique met en évidence le rôle central du MEDAF dans la construction du coût des capitaux propres. Le modèle ne prétend pas expliquer l’ensemble des sources de risque, mais il fournit un cadre cohérent et largement accepté permettant de relier, de manière quantitative, le risque systématique et le rendement exigé. Comme le souligne Aswath Damodaran, l’intérêt principal du MEDAF réside moins dans sa précision empirique que dans la clarté de son raisonnement économique et dans sa capacité à fournir un langage commun entre investisseurs, entreprises et praticiens de la finance.

Le coût de la dette (Kd) : rémunération du risque de crédit et traduction financière du financement externe

Le coût de la dette représente le rendement exigé par les créanciers pour mettre des capitaux à disposition de l’entreprise sous forme de financement externe. Contrairement aux capitaux propres, la dette donne lieu à une rémunération contractuelle, définie ex ante, et bénéficie d’un rang prioritaire dans la hiérarchie des flux de trésorerie. Cette priorité réduit le risque supporté par les prêteurs et explique pourquoi le coût de la dette est, toutes choses égales par ailleurs, inférieur au coût des capitaux propres.

Sur le plan économique, le coût de la dette correspond à la compensation exigée pour supporter le risque de crédit, c’est-à-dire le risque que l’entreprise ne soit pas en mesure d’honorer ses engagements financiers. Ce risque dépend de plusieurs facteurs, parmi lesquels figurent la solidité du modèle économique, la stabilité des flux de trésorerie, le niveau d’endettement, la structure de maturité de la dette et l’environnement macroéconomique. Le coût de la dette est ainsi étroitement lié à la perception de la solvabilité de l’entreprise par les marchés financiers ou par les établissements prêteurs.

Dans sa forme la plus simple, le coût de la dette est observable à travers les taux d’intérêt contractuels des financements existants, tels que les emprunts bancaires, les obligations ou les crédits syndiqués. Lorsque la dette est cotée, le coût de la dette peut être approché par le rendement à maturité des obligations émises par l’entreprise. Ce rendement reflète à la fois le taux sans risque dans la devise considérée et une prime de crédit, destinée à rémunérer le risque de défaut et les conditions spécifiques du financement.

Lorsque la dette n’est pas cotée, ce qui est fréquemment le cas pour les PME et les entreprises non cotées, le coût de la dette doit être estimé de manière indirecte. La pratique consiste alors à partir du taux sans risque et à y ajouter un spread de crédit cohérent avec le profil de risque de l’entreprise. Ce spread dépend notamment de la notation de crédit implicite de l’entreprise, qui peut être déduite de ratios financiers tels que le levier d’endettement, la couverture des intérêts ou la volatilité des flux. Les travaux de Aswath Damodaran proposent à cet égard des grilles de correspondance entre ratios financiers et spreads de crédit, largement utilisées dans la pratique de l’évaluation.

D’un point de vue conceptuel, le coût de la dette utilisé dans le CMPC doit refléter le coût marginal de la dette, et non un coût historique. Il s’agit du taux auquel l’entreprise pourrait se financer aujourd’hui, compte tenu de son profil de risque actuel et des conditions de marché. Cette approche est essentielle pour garantir la cohérence du CMPC, qui vise à mesurer le coût d’opportunité du capital à un instant donné, et non à reproduire des conditions de financement passées.

Un élément central du coût de la dette réside dans son traitement fiscal. Dans la plupart des juridictions, les intérêts versés aux créanciers sont déductibles du résultat imposable, ce qui réduit le coût économique réel de la dette pour l’entreprise. Pour cette raison, le coût de la dette est intégré dans le CMPC après impôt, en appliquant un ajustement correspondant au taux d’imposition marginal. Cet ajustement ne modifie pas la rémunération exigée par les créanciers, mais traduit le fait que l’entreprise supporte effectivement un coût net inférieur, une partie des intérêts étant indirectement financée par l’économie d’impôt générée.

Sur le plan économique, cette caractéristique confère à la dette un rôle spécifique dans la structure financière. Le financement par dette permet non seulement de mobiliser des capitaux à un coût inférieur à celui des fonds propres, mais également de bénéficier d’un avantage fiscal structurel. Cette interaction entre coût de la dette et fiscalité constitue l’un des éléments clés de la réflexion sur la structure du capital et justifie pleinement l’intégration du coût de la dette après impôt dans le calcul du CMPC, conformément aux prolongements des travaux de Modigliani et Miller après prise en compte de l’impôt.

Les ouvrages de référence en finance d’entreprise soulignent unanimement cette logique. Koller, Goedhart et Wessels rappellent que le coût de la dette doit être estimé de manière prospective et ajusté de la fiscalité afin de refléter le coût économique réel du financement. De même, Brealey, Myers et Allen insistent sur la nécessité d’utiliser un coût de la dette cohérent avec les conditions de marché et la structure financière cible, faute de quoi le calcul du coût du capital perd sa pertinence.

Le facteur fiscal : traduction économique de la déductibilité des intérêts

Le facteur fiscal, noté (1-T), traduit la déductibilité des charges d’intérêts du résultat imposable. Chaque unité monétaire d’intérêt versée réduit la base soumise à l’impôt sur les sociétés, si bien que le coût économique réel de la dette n’égale pas le taux contractuel, mais ce taux net de l’économie d’impôt, la rémunération des créanciers restant inchangée.

Le facteur (1-T) constitue l’un des éléments les plus souvent utilisés, mais aussi les plus mal interprétés, dans le calcul du coût moyen pondéré du capital. Il ne s’agit ni d’un ajustement technique secondaire ni d’un correctif comptable, mais de la traduction directe d’un mécanisme fiscal fondamental : la déductibilité des charges d’intérêts du résultat imposable.

Lorsqu’une entreprise se finance par endettement, elle verse des intérêts à ses créanciers en contrepartie des capitaux mis à disposition. Ces intérêts sont comptabilisés comme des charges financières au compte de résultat et viennent, dans la plupart des systèmes fiscaux, réduire le résultat soumis à l’impôt sur les sociétés. Autrement dit, chaque unité monétaire d’intérêt payée diminue la base imposable et, par conséquent, l’impôt effectivement acquitté par l’entreprise. Le coût économique réel de la dette n’est donc pas égal au taux d’intérêt contractuel, mais à ce taux net de l’économie d’impôt générée.

C’est précisément cette réalité économique que capture le facteur (1-T), où T représente le taux d’imposition marginal applicable à l’entreprise. En multipliant le coût de la dette Kd par (1-T), on ne modifie pas la rémunération exigée par les créanciers, qui demeure inchangée, mais on ajuste le coût supporté par l’entreprise pour tenir compte du fait qu’une partie de cette charge est indirectement financée par l’État via la réduction d’impôt. Le facteur (1-T) permet ainsi de passer d’un coût financier brut à un coût économique net.

Il est essentiel de souligner que cet ajustement fiscal ne s’applique qu’au coût de la dette et non au coût des capitaux propres. Les dividendes versés aux actionnaires ne sont pas déductibles du résultat imposable et ne génèrent donc aucune économie d’impôt au niveau de l’entreprise. Cette asymétrie fiscale entre dette et fonds propres est au cœur des arbitrages de structure financière et explique pourquoi, toutes choses égales par ailleurs, la dette présente un coût économique inférieur aux capitaux propres.

Sur le plan théorique, l’intégration du facteur (1-T) dans le coût du capital trouve son fondement dans les prolongements des travaux de Franco Modigliani et Merton Miller. Dans leur article fondateur de 1958, ils démontrent que, dans un monde sans impôt, la structure financière est neutre vis-à-vis de la valeur de l’entreprise. Toutefois, dès 1963, en introduisant l’impôt sur les sociétés, ils montrent que la dette devient créatrice de valeur en raison de la déductibilité des intérêts. La valeur d’une entreprise endettée excède alors celle d’une entreprise non endettée du montant actualisé des économies d’impôt générées par la dette.

D’un point de vue économique, le facteur (1-T) traduit donc l’existence d’un avantage fiscal structurel associé au financement par dette. Cet avantage ne dépend ni de la performance opérationnelle de l’entreprise ni de la rentabilité du projet financé ; il résulte exclusivement de l’interaction entre la structure financière et le régime fiscal applicable. Il constitue l’un des rares mécanismes par lesquels la structure du capital influence directement la valeur économique de l’entreprise.

Dans le cadre du CMPC, l’application du facteur (1-T) au coût de la dette permet d’assurer une cohérence fondamentale entre les flux actualisés et le taux d’actualisation. Les flux de trésorerie disponibles pour l’ensemble des financeurs sont généralement calculés après impôt, mais avant rémunération des créanciers et des actionnaires. Il est donc indispensable que le coût de la dette utilisé dans le taux d’actualisation reflète également un coût après impôt, afin d’éviter toute incohérence méthodologique.

Les ouvrages de référence en finance d’entreprise insistent sur ce point. Koller, Goedhart et Wessels soulignent que le facteur fiscal appliqué à la dette n’est pas optionnel, mais constitue une condition nécessaire à la validité économique du CMPC. De même, Brealey, Myers et Allen rappellent que l’omission ou la mauvaise estimation du taux d’imposition marginal conduit à une mesure biaisée du coût du capital.

Pondération du CMPC : structure du capital et quote-part des capitaux investis

La pondération affecte à chaque source de financement un poids égal à sa part dans la structure du capital, mesurée en valeur de marché et non en valeur comptable. Le poids des fonds propres correspond au ratio E/(D+E), celui de la dette à D/(D+E), la somme des deux étant, par construction, égale à l’unité.

Le coût moyen pondéré du capital ne résulte pas de la simple juxtaposition du coût des capitaux propres et du coût de la dette. Il repose sur une logique de pondération économique, destinée à refléter la manière dont l’entreprise est effectivement financée. Chaque source de financement contribue au coût global du capital à proportion de son poids dans la structure financière, de sorte que le CMPC exprime le coût agrégé des ressources mobilisées pour financer les actifs de l’entreprise.

La pondération constitue ainsi un élément fondamental du CMPC, car elle assure la cohérence entre le taux d’actualisation et la structure du capital sous-jacente à l’activité analysée. Sur le plan conceptuel, le CMPC correspond au rendement exigé par l’ensemble des financeurs, pondéré par la part économique de chacun d’eux dans le financement total. Cette logique suppose que les capitaux propres et la dette soient considérés non pas comme des montants comptables historiques, mais comme des ressources économiques évaluées à leur valeur de marché.

Dans la formulation du CMPC, les pondérations sont donc définies comme le ratio entre la valeur de marché des fonds propres et la valeur totale des capitaux investis, ainsi que le ratio entre la valeur de marché de la dette et cette même base globale. La somme de ces pondérations est, par construction, égale à l’unité. Cette approche garantit que le CMPC reflète les exigences de rendement réellement exprimées par les marchés, et non des structures comptables figées ou obsolètes.

L’utilisation des valeurs de marché constitue un principe fondamental de la finance d’entreprise moderne. Les investisseurs exigent un rendement sur la base de la valeur économique de leur investissement, et non sur la base de sa valeur historique inscrite au bilan. Comme le soulignent Brealey, Myers et Allen, le coût du capital doit toujours être calculé à partir de valeurs de marché, car ce sont elles qui traduisent les attentes actuelles des apporteurs de capitaux. Utiliser des valeurs comptables pour pondérer le CMPC reviendrait à introduire une distorsion entre le risque effectivement supporté par les financeurs et la rémunération qui leur est attribuée dans le taux d’actualisation.

Au-delà du choix des valeurs de marché, la question centrale porte sur la structure du capital retenue pour la pondération. En pratique, le CMPC ne doit pas nécessairement refléter la structure financière observée à un instant donné, mais plutôt une structure du capital cible, considérée comme soutenable et représentative de la situation de long terme de l’entreprise. Cette approche est particulièrement importante dans un cadre d’évaluation, où les flux de trésorerie projetés s’inscrivent sur un horizon long, voire infini. Pondérer le CMPC à partir d’une structure financière transitoire ou atypique conduirait à une incohérence entre le profil de risque de long terme de l’entreprise et le taux d’actualisation utilisé.

La notion de structure du capital cible renvoie à une vision normative de l’endettement, fondée sur la capacité de l’entreprise à supporter durablement un certain niveau de dette compte tenu de la stabilité de ses flux, de son secteur d’activité et de son environnement économique. Cette structure cible peut être déduite de l’historique de l’entreprise, de pratiques sectorielles observées ou d’une analyse prospective de sa capacité d’endettement. Elle permet d’assurer que le CMPC reflète un équilibre de financement économiquement soutenable, plutôt qu’une photographie ponctuelle potentiellement biaisée.

Cette logique est largement documentée dans la littérature professionnelle. Koller, Goedhart et Wessels insistent sur le fait que le CMPC doit être calculé à partir d’une structure de capital cible cohérente avec les hypothèses opérationnelles et stratégiques retenues. De la même manière, Aswath Damodaran souligne que la pondération du coût du capital constitue l’un des points les plus sensibles de l’évaluation, précisément parce qu’elle conditionne la manière dont le risque est réparti entre créanciers et actionnaires.

D’un point de vue économique, la pondération du CMPC traduit donc une idée simple mais essentielle : chaque euro/CHF investi dans l’entreprise n’a pas le même coût, et le coût global du capital dépend de la combinaison de ces sources de financement. Une entreprise davantage financée par fonds propres supportera un coût du capital plus élevé, en raison du risque plus important exigé par les actionnaires. À l’inverse, une entreprise recourant plus largement à la dette bénéficiera d’un coût du capital plus faible, sous l’effet combiné d’un coût de financement inférieur et de l’avantage fiscal associé aux intérêts.

Dans le cadre de l’assemblage final du CMPC, cette pondération constitue ainsi le chaînon de cohérence entre le coût des capitaux propres, le coût de la dette après impôt et la structure financière retenue. Elle permet de transformer des coûts spécifiques en un taux unique, représentatif du coût global du capital mobilisé pour financer l’activité économique de l’entreprise.

Assemblage du CMPC : synthèse des composantes et construction opérationnelle du taux d’actualisation

L’assemblage combine trois briques déjà construites : le coût des capitaux propres, le coût de la dette après impôt et la structure du capital cible. Chaque coût est appliqué à la quote-part économique de sa source, E/(D+E) pour les fonds propres et D/(D+E) pour la dette, afin d’obtenir un taux d’actualisation unique.

L’assemblage du coût moyen pondéré du capital constitue l’aboutissement logique de l’ensemble des étapes précédentes. À ce stade, toutes les briques conceptuelles sont identifiées et construites de manière cohérente : le coût des capitaux propres, le coût de la dette après impôt et la structure du capital cible. Le CMPC résulte de leur combinaison dans une logique de pondération économique, destinée à produire un taux unique, représentatif du coût global des ressources financières mobilisées par l’entreprise.

Sur le plan formel, le CMPC s’exprime par la relation suivante :

Cette formule ne doit pas être appréhendée comme une simple identité mathématique, mais comme la traduction synthétique d’un raisonnement économique structuré. Le terme représente E / (D + E) la quote-part économique des capitaux propres dans le financement total de l’entreprise, tandis D / (D + E) que correspond à la quote-part de la dette financière. Les coûts associés à chacune de ces sources de financement sont ensuite appliqués à ces pondérations, le coût de la dette étant ajusté du facteur fiscal afin de refléter son coût économique réel.

L’assemblage du CMPC suppose en premier lieu que le coût des capitaux propres ait été déterminé de manière cohérente à partir du MEDAF, en intégrant un taux sans risque adapté à la devise et à la maturité des flux, une prime de risque de marché reflétant les conditions contemporaines et un bêta représentatif du risque économique et financier de l’entreprise. Ce coût exprime le rendement exigé par les actionnaires pour supporter le risque résiduel de l’activité.

Il suppose ensuite que le coût de la dette ait été estimé sur une base prospective, en cohérence avec le profil de crédit de l’entreprise et les conditions de marché observables, puis ajusté de la fiscalité afin de refléter l’économie d’impôt associée aux intérêts. À ce stade, le coût de la dette n’est plus une donnée contractuelle brute, mais un coût économique net, comparable au coût des capitaux propres dans une logique d’actualisation.

Enfin, l’assemblage du CMPC repose sur une structure du capital cible, exprimée en valeurs de marché. Cette structure cible joue un rôle central, car elle permet d’ancrer le taux d’actualisation dans une vision de long terme, cohérente avec la nature durable des flux projetés. Elle évite que le CMPC soit influencé par des situations transitoires ou atypiques de financement, et garantit l’alignement entre le profil de risque retenu et le taux utilisé pour actualiser les flux.

C’est dans ce cadre que l’introduction d’un tableau de calcul du CMPC prend tout son sens. Un tel tableau permet de présenter, de manière structurée et transparente, l’ensemble des hypothèses retenues et leur articulation. Il met en regard les composantes du coût des capitaux propres, celles du coût de la dette, le taux d’imposition applicable et les pondérations issues de la structure du capital cible. L’objectif n’est pas uniquement pédagogique ; il est également méthodologique. Le tableau constitue un outil de traçabilité, permettant de vérifier la cohérence interne du CMPC et d’identifier immédiatement l’origine de chaque paramètre.

Dans une logique professionnelle, ce tableau remplit une fonction essentielle : il rend le calcul du CMPC auditable et discutable. Chaque hypothèse peut être isolée, testée en sensibilité et ajustée sans remettre en cause l’ensemble du raisonnement. Cette transparence est particulièrement importante dans les contextes d’évaluation, de fusion-acquisition ou de levée de fonds, où le CMPC fait souvent l’objet de discussions entre différentes parties prenantes.

Les ouvrages de référence en finance d’entreprise insistent sur ce point. Koller, Goedhart et Wessels soulignent que la valeur d’un CMPC ne réside pas uniquement dans son niveau final, mais dans la clarté de sa construction et dans la capacité à expliquer et justifier chacune de ses composantes. De même, Brealey, Myers et Allen rappellent que le CMPC est un outil de synthèse dont la crédibilité dépend directement de la rigueur de son assemblage.

Les limites du CMPC : un outil puissant sous conditions de validité strictes

Le CMPC n’est pas un taux universel. Sa première limite tient à son caractère moyen et globalisant : il suppose des flux au risque homogène, si bien qu’actualiser des flux plus risqués le surévalue et des flux plus défensifs le sous-évalue. Sa seconde limite réside dans l’hypothèse de stabilité du risque dans le temps.

Le coût moyen pondéré du capital constitue un outil central de la finance d’entreprise, mais il ne saurait être appréhendé comme un taux universel applicable sans discernement. Sa pertinence repose sur un ensemble d’hypothèses implicites qui conditionnent directement la qualité des décisions fondées sur son utilisation. Comprendre les limites du CMPC ne revient pas à en contester la légitimité, mais à en délimiter rigoureusement le champ d’application.

La première limite du CMPC tient à son caractère moyen et globalisant. Par construction, le CMPC est censé refléter le coût du capital de l’entreprise dans son ensemble. Il suppose que les flux de trésorerie actualisés présentent un profil de risque homogène et comparable à celui de l’activité existante. Dès lors que cette hypothèse est remise en cause, notamment dans le cas de projets présentant un niveau de risque sensiblement différent du cœur d’activité, l’utilisation du CMPC comme taux d’actualisation unique peut conduire à des biais d’évaluation. Actualiser des flux plus risqués au CMPC conduit à une surestimation de leur valeur, tandis qu’actualiser des flux plus défensifs au même taux conduit à une sous-estimation.

Une seconde limite importante réside dans l’hypothèse de stabilité du risque dans le temps. Le CMPC est généralement calculé comme un taux constant, appliqué sur l’ensemble de l’horizon de projection. Or, dans de nombreuses situations réelles, le profil de risque d’une entreprise évolue significativement au fil du temps, notamment dans les phases de croissance, de transformation stratégique, de désendettement ou de retournement. L’application d’un taux d’actualisation constant à des flux dont le risque évolue structurellement peut alors produire une représentation imparfaite de la réalité économique.

Le CMPC est également fortement dépendant des hypothèses de marché qui sous-tendent sa construction. Le taux sans risque, la prime de risque de marché et le bêta sont autant de paramètres sensibles, dont de faibles variations peuvent entraîner des écarts significatifs de valorisation. Cette sensibilité rend le CMPC particulièrement exposé à l’environnement macroéconomique et aux conventions retenues à un instant donné. Le CMPC doit donc être interprété comme une estimation conditionnelle, et non comme une vérité objective et immuable.

Une autre limite tient à l’intégration de la fiscalité dans le calcul du CMPC. L’ajustement du coût de la dette par le facteur (1 - T) repose sur l’hypothèse que l’entreprise est effectivement en mesure de bénéficier du bouclier fiscal lié aux intérêts. Dans les situations où l’entreprise génère des pertes fiscales, dispose de déficits reportables importants ou fait face à une incertitude sur sa capacité à dégager un résultat imposable suffisant, l’avantage fiscal de la dette peut être partiel, différé ou incertain. L’application mécanique du facteur fiscal peut alors surestimer l’effet favorable de l’endettement sur le coût du capital.

Enfin, le CMPC montre ses limites dans les contextes caractérisés par une forte optionalité ou une asymétrie marquée des flux, tels que les projets innovants, les investissements séquentiels ou les entreprises en phase de démarrage. Dans ces situations, la logique d’actualisation à taux constant peine à capturer la valeur économique de la flexibilité, des décisions contingentes et des scénarios futurs alternatifs. Le CMPC demeure alors un outil utile pour une première approximation, mais insuffisant pour appréhender pleinement la valeur économique sous-jacente.

Ces limites rappellent que le CMPC est un outil conditionnel, dont la qualité dépend étroitement de la cohérence globale du raisonnement financier, de la nature des flux analysés et du contexte économique dans lequel il est utilisé.

Mot du dirigeant

Le coût moyen pondéré du capital est souvent présenté comme un indicateur technique réservé aux spécialistes de l’évaluation ou de la finance de marché. En réalité, il constitue un outil de pilotage stratégique, au croisement de la performance économique, du financement et de la création de valeur. Bien compris et correctement utilisé, le CMPC permet aux dirigeants de structurer leurs décisions d’investissement, d’arbitrer entre croissance et rentabilité, et de dialoguer avec les investisseurs sur des bases économiques solides et partagées.

Chez Hectelion, nous considérons que la valeur d’un outil financier ne réside pas uniquement dans sa sophistication théorique, mais dans sa capacité à éclairer la décision. Le CMPC n’est pas une fin en soi ; il est un cadre de réflexion, qui oblige à expliciter les hypothèses de risque, de financement et de marché sous-jacentes à toute stratégie de développement. C’est cette exigence de cohérence et de transparence qui, selon nous, distingue une analyse financière rigoureuse d’une application purement mécanique des modèles.

Auditez (due diligence) et estimez votre entreprise dès maintenant

Déposez vos comptes : l’IA d’Acontos reconstruit votre EBITDA normalisé et applique les multiples de votre secteur. Lancer le simulateur gratuit →

Conclusion : Le CMPC : un cadre structurant au service de la décision financière

Le coût moyen pondéré du capital occupe une place centrale en finance d’entreprise, car il établit le lien fondamental entre risque, rendement et valeur. Derrière une formule en apparence simple se cache une construction analytique exigeante, qui mobilise des hypothèses de marché, des choix méthodologiques et des jugements professionnels. Sa compréhension approfondie est indispensable pour toute démarche sérieuse d’évaluation, de fusion-acquisition ou de décision d’investissement.

Cet article a montré que le CMPC ne se résume pas à un calcul, mais constitue une synthèse structurée des attentes des financeurs, de la fiscalité et de la structure du capital. Utilisé avec rigueur, il offre un cadre cohérent pour analyser la création de valeur. Utilisé sans discernement, il peut au contraire devenir une source d’erreurs d’appréciation.

La maîtrise du CMPC suppose donc à la fois une compréhension technique fine de ses composantes et une capacité à en apprécier les limites. C’est précisément dans cet équilibre entre rigueur théorique et jugement professionnel que le CMPC révèle toute sa valeur en tant qu’outil d’aide à la décision.

Vous souhaitez vous former à l’évaluation d’entreprise ?

Hectelion propose des formations en évaluation d’entreprise, combinant un cadre théorique rigoureux, des méthodologies pratiques et l’analyse de cas concrets issus de situations réelles. Ces formations s’adressent aux dirigeants, entrepreneurs et professionnels de la finance souhaitant renforcer leur compréhension des mécanismes d’évaluation et sécuriser leurs décisions stratégiques.

👉 En savoir plus sur la formation

Auteur

Aristide Ruot, Ph.D

Fondateur | Directeur général