Due Diligence Financière : Définition, méthodologie, étapes et approches

Due diligence financière | Audit d'acquisition, VDD, QoE, red flags et cas concret

Introduction : La due diligence financière, outil de vérité d'une transaction

Dans toute opération de fusion-acquisition, le prix négocié entre l'acquéreur et le vendeur repose sur des hypothèses — hypothèses sur la qualité des résultats, sur la solidité du bilan, sur la réalité des flux de trésorerie, sur la pérennité du business model. La due diligence financière est le processus qui permet de vérifier ces hypothèses, d'identifier les risques cachés et de fournir aux parties les bases objectives nécessaires à une décision d'investissement éclairée.

La due diligence financière — également appelée audit d'acquisition ou audit financier transactionnel — est une mission d'analyse critique de la situation financière d'une société cible, conduite dans le cadre d'une transaction. Elle ne certifie pas les comptes : elle les analyse à travers le prisme de la transaction, en répondant à une question fondamentale : "Ce que le vendeur présente comme la réalité financière de son entreprise correspond-il à ce que l'acquéreur va effectivement acheter ?"

Trop souvent perçue comme une formalité administrative, la due diligence financière est en réalité l'un des outils les plus puissants de la pratique M&A. Elle peut confirmer ou remettre en cause un prix d'acquisition, révéler des passifs non comptabilisés, mettre au jour des manipulations comptables, ou au contraire conforter l'acquéreur dans la qualité de la cible. Dans certains cas, elle constitue le seul rempart entre une acquisition créatrice de valeur et une acquisition destructrice.

L'ICAEW — Institute of Chartered Accountants in England and Wales — définit la due diligence financière comme un processus dont l'objectif premier est d'améliorer la connaissance de la performance financière d'une entreprise, d'identifier les red flags et les risques afin que les acheteurs et les financeurs puissent prendre une décision éclairée. (ICAEW Corporate Finance Faculty, Financial Due Diligence Guideline, PwC, 2024.) Ce référentiel, qui fait aujourd'hui autorité dans la pratique M&A européenne, distingue explicitement la due diligence côté acquéreur et la Vendor Due Diligence côté vendeur — une distinction que cet article traite en détail.

Dans la pratique des opérations M&A mid-market en France et en Suisse, la due diligence financière est trop souvent conduite de manière superficielle — quelques jours d'analyse sur la base de comptes annuels, sans investigation approfondie sur la qualité des résultats, sans analyse du BFR normalisé, sans recensement systématique des engagements hors bilan. Les conséquences sont connues : prix d'acquisition non ajusté, passifs non identifiés, earn-outs non calibrés, garanties contractuelles insuffisantes. La due diligence financière n'est pas une formalité de processus — c'est un outil de décision.

Cet article présente une méthodologie complète de due diligence financière, articulée autour de cinq grandes thématiques. Nous distinguerons d'abord les deux formes complémentaires de due diligence — l'audit d'acquisition côté acquéreur et la Vendor Due Diligence côté vendeur — avant d'examiner l'organisation d'une data room financière efficace. Nous détaillerons ensuite la méthodologie QoE (Quality of Earnings) avec les retraitements spécifiques par état financier — compte de résultat, bilan, dette nette et BFR — puis les principaux red flags et signaux d'alerte à surveiller. L'ensemble sera illustré par un cas concret chiffré : la due diligence financière d'une acquisition SaaS à 30 M€/CHF.

Auditez (due diligence) et estimez votre entreprise dès maintenant

Déposez vos comptes : l’IA d’Acontos reconstruit votre EBITDA normalisé et applique les multiples de votre secteur. Lancer le simulateur gratuit →

Définition : qu'est-ce que la due diligence financière ?

La due diligence financière — également appelée audit d'acquisition ou audit financier transactionnel — est une mission d'analyse approfondie de la situation financière d'une société cible, réalisée dans le cadre d'une transaction (acquisition, cession, levée de fonds, LBO). Elle a pour objectif d'évaluer la qualité et la fiabilité des informations financières communiquées, d'identifier les risques et les ajustements susceptibles d'affecter le prix ou les conditions de la transaction.

Elle se distingue fondamentalement d'un audit légal ou commissariat aux comptes, dont l'objectif est de certifier la régularité et la sincérité des comptes annuels. La due diligence financière ne certifie pas les comptes — elle les analyse de manière critique à travers le prisme de la transaction, en répondant à la question :

"Ce que le vendeur présente comme la réalité financière de son entreprise correspond-il à ce que l'acquéreur va effectivement acheter ?"

Vous souhaitez faire évaluer votre entreprise, ses actifs, la céder, effectuer une acquisition ou même procéder une à due diligence financière?

Hectelion réalise toutes ces opérations en France et en Suisse — cession, divorce, pacte d'actionnaires, fiscalité, actifs, instruments financiers ou due diligence financière.

→ Prendre rendez-vous — 30 minutes, confidentiel

Les différents types de due diligence

La due diligence financière s'inscrit dans un ensemble plus large de diligences complémentaires, généralement conduites en parallèle dans le cadre d'une opération M&A :

Origine et cadre de la due diligence financière

La due diligence financière trouve son origine aux États-Unis, dans le sillage du Securities Act de 1933 et de la notion de reasonable investigation. En France comme en Suisse, aucune loi ne l’impose pour les transactions privées, mais elle s’est imposée comme obligation de fait, encadrée par des standards professionnels (ICAEW, ACCA, CNCC, CSOEC).

La notion de due diligence est née aux États-Unis dans le sillage du Securities Act de 1933. Ce texte fondateur ne contient pas le terme "due diligence" lui-même — il est né de la pratique juridique comme terme désignant la "reasonable investigation" que la Section 11 de ce même texte exigeait des intermédiaires financiers (underwriters) pour s'exonérer de leur responsabilité en cas d'inexactitude dans un prospectus. (FindLaw, Underwriter Due Diligence in Securities Offerings, 2008.) La notion s'est ensuite progressivement étendue à l'ensemble des transactions M&A comme standard de bonne pratique professionnelle, bien au-delà de son champ d'application initial.

En France, la due diligence financière n'est pas formellement imposée par la loi pour les transactions privées, mais elle constitue une obligation de fait dans la grande majorité des opérations M&A impliquant des investisseurs institutionnels, des fonds de private equity ou des financements bancaires. En Suisse, les mêmes pratiques prévalent, avec une attention particulière portée aux spécificités du droit suisse des obligations (CO) et aux pratiques de place propres au marché helvétique.

Les standards professionnels applicables à la due diligence financière sont définis par plusieurs référentiels : l'ICAEW (Institute of Chartered Accountants in England and Wales), l'ACCA, et les pratiques des grands cabinets Transaction Advisory Services (Big 4 et Tier 2). En France, la Compagnie Nationale des Commissaires aux Comptes (CNCC) et le Conseil Supérieur de l'Ordre des Experts-Comptables (CSOEC) encadrent les missions de revue financière transactionnelle.

Pourquoi réaliser une due diligence financière ?

Une due diligence financière se justifie par trois usages complémentaires. Pour l’acquéreur, elle vérifie que le prix reflète la réalité des performances et révèle les risques cachés. Pour le vendeur, la Vendor Due Diligence accélère le processus. Pour les fonds et les banques, elle conditionne le financement.

Pour l'acquéreur

Pour l'acquéreur, la due diligence financière remplit trois fonctions essentielles. Elle permet d'abord de vérifier que le prix d'acquisition est justifié par la réalité des performances financières de la cible — et d'identifier les retraitements qui pourraient conduire à une révision du prix. Elle permet ensuite d'identifier les risques cachés — passifs non comptabilisés, litiges, engagements hors bilan, dépendances critiques — qui pourraient affecter la valeur de l'entreprise post-acquisition. Elle fournit enfin les éléments nécessaires à la négociation des clauses de garantie d'actif et de passif (GAP), des earn-outs et des mécanismes d'ajustement de prix.

Pour le vendeur

Pour le vendeur, la due diligence — notamment sous sa forme de Vendor Due Diligence (VDD) — permet d'accélérer le processus de transaction en fournissant aux acquéreurs une information financière homogène, vérifiée et défendable. Elle réduit les demandes de renseignements complémentaires des acquéreurs, minimise les perturbations pour le management et les équipes financières, et renforce la crédibilité du dossier de vente. Elle peut également permettre d'identifier en amont les sujets qui pourraient faire l'objet de discussions ou de décotes, afin de les traiter proactivement avant l'ouverture du processus.

Pour les fonds de private equity et les banques

Dans le cadre d'un LBO ou d'une levée de fonds, la due diligence financière est une condition sine qua non du financement. Les banques prêteuses et les investisseurs en fonds propres exigent systématiquement un rapport de due diligence financière indépendant pour valider leurs hypothèses de modélisation et satisfaire aux exigences de leurs comités d'investissement. Elle constitue également un outil de référence pour la négociation des covenants financiers et des clauses de protection.

Les deux types de due diligence financière : audit d'acquisition et VDD

La due diligence financière prend deux formes complémentaires. L’audit d’acquisition, commandé par l’acquéreur après la lettre d’intention, dure généralement de quatre à huit semaines. La Vendor Due Diligence, initiée par le vendeur avant l’ouverture du processus, homogénéise l’information et réduit la portée de la diligence côté acquéreur.

A : L'audit d'acquisition (Buy-Side Due Diligence)

L'audit d'acquisition est la forme la plus classique de due diligence financière. Elle est commanditée par l'acquéreur ou le fonds investisseur, généralement après la signature d'une lettre d'intention (LOI) ou d'un protocole d'accord (MOU). Elle est réalisée par un cabinet indépendant mandaté par l'acquéreur, qui accède aux informations financières de la cible via une data room.

Ses objectifs spécifiques sont d'identifier les ajustements de l'EBITDA normalisé (Quality of Earnings), de valider le niveau de dette financière nette et de BFR normalisé retenus dans la valorisation, de détecter les passifs non comptabilisés ou sous-provisionnés, et de fournir les éléments factuels nécessaires à la négociation du SPA (Share Purchase Agreement) et des garanties associées.

L'audit d'acquisition est par nature confidentiel et réalisé sous contrainte de temps — généralement entre 4 et 8 semaines dans le cadre d'un processus compétitif, parfois moins dans les transactions bilatérales.

B : La Vendor Due Diligence (VDD)

La Vendor Due Diligence est une due diligence financière commanditée par le vendeur lui-même, réalisée par un cabinet indépendant, et mise à disposition des acquéreurs potentiels dans le cadre d'un processus de cession. Contrairement à l'audit d'acquisition, la VDD est initiée avant l'ouverture du processus de vente — parfois plusieurs mois en amont — afin de préparer l'entreprise à la transaction.

La VDD est de plus en plus utilisée en Europe continentale, notamment dans les processus à acquéreurs multiples (enchères contrôlées), où le vendeur souhaite maîtriser le flux d'informations et standardiser la base documentaire mise à disposition des candidats acquéreurs. Elle permet de mettre en valeur les forces de l'entreprise tout en traitant de manière contrôlée les sujets susceptibles de poser question.

Ses objectifs spécifiques sont de fournir une information financière homogène, vérifiée et défendable à l'ensemble des acquéreurs potentiels, d'identifier en amont les retraitements de l'EBITDA et les sujets bilanciels, d'accélérer la phase de due diligence acquéreur (qui peut alors se limiter à une revue de la VDD plutôt qu'à une investigation complète), et de renforcer la crédibilité du processus de cession vis-à-vis des banques finançant l'acquisition.

C : Tableau comparatif : Audit d'acquisition vs VDD

La data room : organisation et contenu

La data room est l'espace — physique ou le plus souvent virtuel — dans lequel le vendeur met à disposition des acquéreurs l'ensemble des documents nécessaires à la conduite de leur due diligence. Elle constitue le support central de toute mission de due diligence financière et conditionne directement la qualité et la fluidité du processus.

Data room physique vs data room virtuelle

La data room physique — une salle sécurisée dans laquelle les équipes de due diligence accèdent aux documents sur place — est aujourd'hui quasi-abandonnée pour les transactions M&A standard. Elle subsiste uniquement pour des transactions impliquant des documents particulièrement sensibles (dossiers de défense, données classifiées).

Les data rooms virtuelles (VDR — Virtual Data Room) sont aujourd'hui la norme. Les principales plateformes utilisées dans la pratique M&A européenne sont Datasite (anciennement Merrill DataSite), Intralinks, Drooms, iDeals et Ansarada. Ces plateformes offrent des fonctionnalités avancées de gestion des droits d'accès, de traçabilité des consultations, de Q&A (questions-réponses entre acquéreurs et vendeur), et de reporting sur l'activité dans la data room.

Structure type d'une data room financière

Cadre et contexte d'utilisation

La due diligence financière intervient dans trois contextes principaux. Elle est systématique dans les acquisitions M&A et les LBO, où elle alimente directement le modèle d’effet de levier. Elle accompagne aussi les levées de fonds, avec une attention portée à la récurrence des revenus. Les pratiques diffèrent entre France et Suisse.

M&A classique et LBO

La due diligence financière est systématique dans toute acquisition d'entreprise impliquant un investisseur professionnel ou un financement bancaire. Dans le cadre d'un LBO, elle revêt une importance particulière car les conclusions de la due diligence alimentent directement le modèle de LBO — notamment l'EBITDA normalisé servant de base au levier financier, le niveau de dette financière nette et le BFR cible négocié dans le SPA.

Levée de fonds et financement

Dans le cadre d'une levée de fonds en capital (série A, B, growth equity), la due diligence financière est conduite par les fonds investisseurs entrants. Elle est généralement moins exhaustive que dans une acquisition classique, mais porte une attention particulière à la qualité des revenus (récurrence, churn, LTV/CAC), à la piste de trésorerie et à la cohérence du business plan avec les hypothèses de valorisation.

Spécificités France vs Suisse

La due diligence financière dans un LBO

Dans le cadre d'une opération de structuration financière en LBO (Leveraged Buyout), la due diligence financière présente des spécificités importantes par rapport à une acquisition industrielle classique. Le fonds de private equity et ses banques prêteuses ont des exigences analytiques particulières, directement liées au mécanisme d'effet de levier qui structure l'opération.

L'EBITDA Cash comme indicateur central

Dans un LBO, l'indicateur de référence n'est pas l'EBITDA comptable mais l'EBITDA Cash — c'est-à-dire l'EBITDA après déduction des investissements de maintenance (CAPEX récurrents) nécessaires au maintien de l'activité, et avant les éléments non récurrents. C'est sur la base de cet EBITDA Cash que les banques calibrent leur capacité de prêt et que le fonds construit son modèle de retour sur investissement.

L'analyse de la capacité de remboursement

La due diligence en LBO intègre systématiquement une analyse de la capacité de remboursement de la dette d'acquisition — c'est-à-dire la vérification que les flux de trésorerie opérationnels générés par la cible seront suffisants pour assurer le service de la dette (intérêts et amortissements) dans différents scénarios (central, stress, worst case). Cette analyse repose sur le calcul du DSCR (Debt Service Coverage Ratio) et du Leverage Ratio (Dette nette / EBITDA) projetés sur la durée du LBO (généralement 5 à 7 ans).

L'analyse des covenants financiers

Les banques prêteuses imposent des covenants financiers — des seuils de ratios financiers (Leverage, DSCR, Interest Cover Ratio) que la société doit respecter à chaque date de test, généralement semestrielle. La due diligence financière en LBO inclut une analyse de la robustesse de ces covenants dans différents scénarios de performance, afin d'identifier les situations dans lesquelles un breach de covenant serait susceptible de se produire.

Structure de la dette d'acquisition

La due diligence en LBO analyse également la structure de financement envisagée — répartition entre dette senior (secured), dette mezzanine, PIK (Payment-in-Kind), obligations à haut rendement (high yield) et equity — afin de valider que le niveau de levier global est supportable par la structure de trésorerie de la cible. Cette analyse nourrit directement les travaux de structuration financière de la transaction.

Méthodologie : les 6 étapes d'une mission de due diligence financière

Une mission de due diligence financière se déroule en six étapes : le cadrage et l’organisation de la mission, l’analyse de la qualité des résultats (Quality of Earnings), l’étude du BFR normalisé et de la trésorerie, l’analyse de la dette nette et des engagements hors bilan, la revue du business plan, puis le rapport final.

Étape 1 : Cadrage et organisation de la mission

La première étape consiste à définir précisément le périmètre d'intervention, les objectifs prioritaires et l'organisation de la mission. Cette phase inclut la signature de la lettre de mission et des accords de confidentialité, la définition de la liste des documents à demander (request list), l'organisation des sessions de management (management presentations et Q&A avec la direction de la cible), et le planning des travaux. La qualité du cadrage conditionne directement l'efficacité et la fluidité de la mission.

Étape 2 : Quality of Earnings (QoE) : analyse de la qualité des résultats

La Quality of Earnings (QoE) est le cœur analytique de toute due diligence financière. Elle vise à déterminer le niveau d'EBITDA normalisé et récurrent de la cible — c'est-à-dire l'EBITDA qui servira de base au multiple de valorisation. Cette analyse distingue trois niveaux d'EBITDA :

Étape 3 : Analyse du BFR normalisé et de la trésorerie

Le Besoin en Fonds de Roulement (BFR) est l'un des éléments les plus fréquemment sujets à manipulation ou à mauvaise interprétation dans une transaction M&A. La due diligence financière analyse le BFR historique sur 12 à 24 mois glissants, identifie sa saisonnalité, et détermine le BFR normalisé — c'est-à-dire le niveau de BFR qui sera utilisé comme référence dans le mécanisme d'ajustement de prix du SPA.

L'analyse porte sur les trois composantes du BFR : le DSO (Days Sales Outstanding — délai moyen de règlement des clients), le DPO (Days Payable Outstanding — délai moyen de règlement des fournisseurs), et le DIO (Days Inventory Outstanding — durée de rotation des stocks). Des anomalies sur l'une de ces composantes sont souvent révélatrices de pratiques de gestion à risque ou de manipulations du BFR en vue de la transaction.

Étape 4 : Analyse de la dette financière nette et des engagements hors bilan

La dette financière nette retraitée est le second grand pilier de la valorisation en M&A, avec l'EBITDA normalisé. Elle correspond à la différence entre la dette financière brute et la trésorerie disponible, ajustée des éléments dette-like (passifs sociaux non provisionnés, earn-outs, contentieux probables) et cash-like (CIR à recevoir, trop-perçus d'impôts). Cette analyse est critique car elle détermine directement le prix payé par l'acquéreur en valeur des fonds propres.

Étape 5 : Analyse du business plan et des projections financières

La revue du business plan vise à apprécier la crédibilité et la robustesse des projections financières présentées par le management. Elle analyse la cohérence des hypothèses de croissance avec l'historique de performance et le contexte de marché, la réalité des leviers d'amélioration de la marge opérationnelle, le niveau de CAPEX de développement nécessaire pour atteindre les objectifs du plan, et la génération de trésorerie nette projetée. Cette analyse nourrit directement le modèle de valorisation par DCF.

Étape 6 : Rapport de due diligence et conclusions

Le rapport de due diligence financière est le livrable final de la mission. Il présente de manière structurée les conclusions de l'équipe sur la qualité de l'information financière, les retraitements retenus sur l'EBITDA et la dette nette, les risques identifiés et leur impact potentiel sur la valeur, et les points devant faire l'objet de clauses de garantie dans le SPA.

Structure type d'un rapport de due diligence financière

Un rapport de due diligence financière est un document dense, généralement structuré en 6 à 8 sections principales. Voici la table des matières type utilisée dans la pratique M&A professionnelle :

Les retraitements spécifiques par état financier

Le cœur technique d'une mission de due diligence financière réside dans les retraitements appliqués à chaque état financier. Les tableaux suivants présentent une checklist complète des retraitements à examiner pour chaque état financier, telle qu'elle est appliquée dans la pratique des missions Hectelion.

Tableau 1 : Retraitements du compte de résultat (QoE)

Tableau 2 : Retraitements du bilan

Tableau 3 : Retraitements de la dette financière nette

Tableau 4 : Retraitements du BFR normalisé

Les ajustements de prix issus de la due diligence

Les conclusions de la due diligence financière alimentent directement la négociation du prix et des mécanismes contractuels de la transaction. Plusieurs dispositifs permettent de traduire les risques identifiés en ajustements de prix ou en protections contractuelles.

La révision du prix de base

Si la due diligence révèle un EBITDA normalisé inférieur à celui présenté par le vendeur, le prix d'acquisition est mécaniquement révisé à la baisse, le multiple de valorisation restant inchangé. De même, une dette financière nette retraitée supérieure à celle initialement communiquée conduit à une réduction du prix payé en valeur des fonds propres.

Le mécanisme d'ajustement de prix (Locked Box vs Completion Accounts)

Deux mécanismes principaux permettent d'ajuster le prix final en fonction de la situation financière au closing. Dans le mécanisme Locked Box, le prix est fixé définitivement sur la base des comptes à une date antérieure au closing (la locked box date), avec des protections contractuelles contre les fuites de valeur (leakage) entre cette date et le closing. Dans le mécanisme Completion Accounts, le prix est ajusté après le closing sur la base des comptes établis à la date de réalisation, en fonction de l'écart constaté entre la dette nette et le BFR au closing par rapport aux valeurs cibles négociées dans le SPA.

La garantie d'actif et de passif (GAP)

La GAP est le mécanisme contractuel par lequel le vendeur garantit à l'acquéreur que les informations communiquées pendant la due diligence sont exactes et complètes, et qu'aucun passif non divulgué n'existe à la date de closing. Les risques identifiés pendant la due diligence mais non quantifiables avec certitude font généralement l'objet de déclarations spécifiques dans la GAP, permettant à l'acquéreur d'être indemnisé si ces risques se matérialisent après le closing.

L'earn-out

L'earn-out est un mécanisme de prix conditionnel par lequel une partie du prix d'acquisition n'est payée au vendeur que si certains objectifs de performance sont atteints après le closing. Il est fréquemment utilisé lorsque la due diligence révèle une incertitude significative sur les projections du business plan — notamment dans les acquisitions de start-ups ou d'entreprises à forte croissance dont la trajectoire future est difficile à valider.

Coût et timing d'une mission de due diligence financière

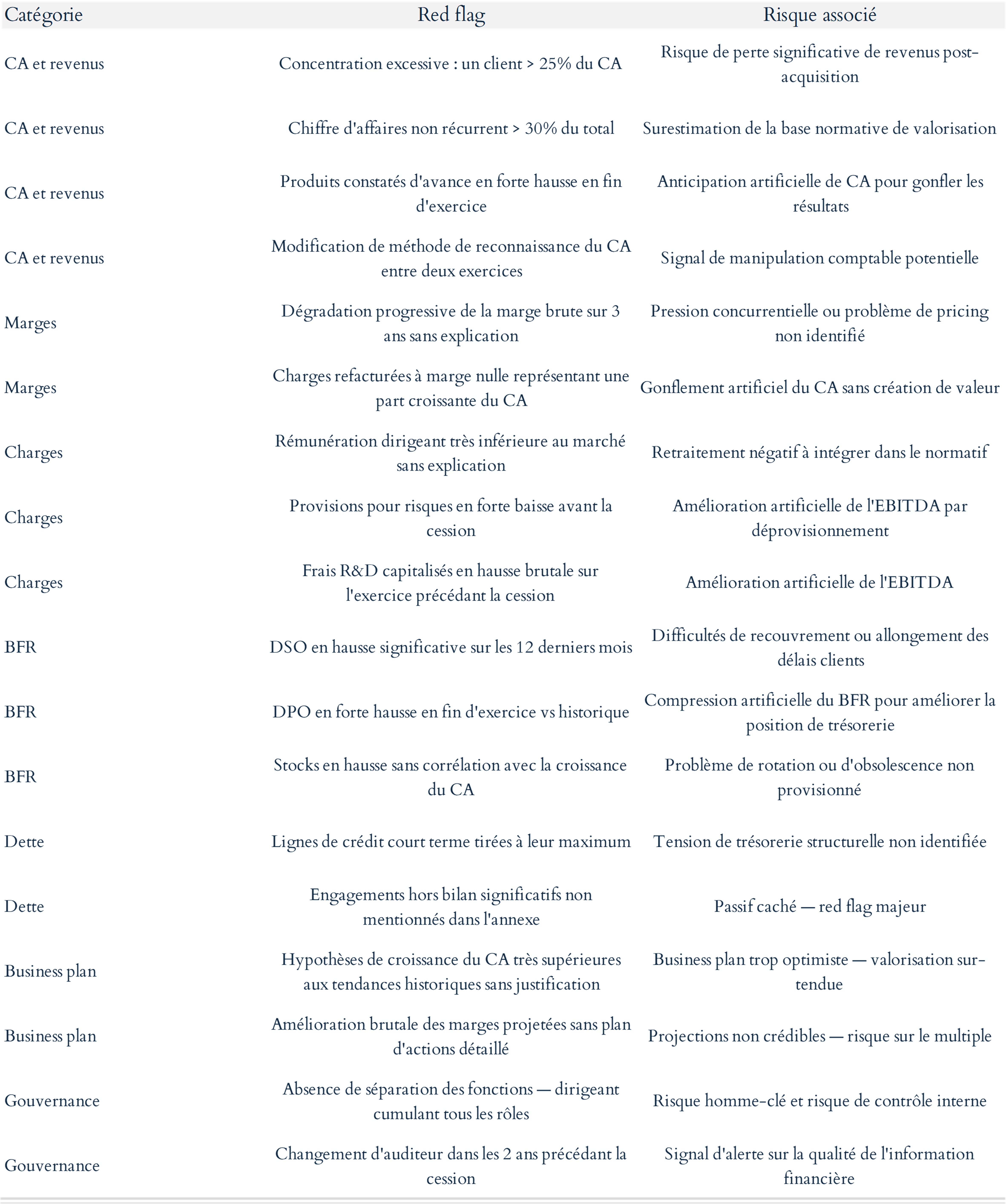

Red flags et signaux d'alerte

La due diligence financière est avant tout un exercice de détection de risques. Le tableau suivant présente les principaux red flags par catégorie, tels qu'ils sont observés dans la pratique des missions Hectelion.

Cas concret : due diligence financière d'une acquisition SaaS à 30 M€/CHF

L'exemple suivant illustre, à titre pédagogique, les principales conclusions d'une mission de due diligence financière conduite par Hectelion dans le cadre de l'acquisition d'une société SaaS — par un fonds de private equity européen. Le prix d'acquisition indicatif s'élève à 30 M€/CHF de valeur d'entreprise, soit un multiple de 12x l'EBITDA présenté par le vendeur.

Présentation de la cible

Société éditrice de logiciels SaaS B2B spécialisée dans la gestion des flux de données pour les PME industrielles. Elle affiche un CA de 5,2 M€/CHF sur le dernier exercice, dont 78% en revenus d'abonnement récurrents (ARR), et un EBITDA présenté par le management de 2,5 M€/CHF (marge de 48%). L'entreprise emploie 42 personnes, dont 18 en R&D. Son premier client représente 22% du CA.

Principaux retraitements identifiés

Principaux ajustements sur la dette financière nette

Conclusions et impact sur la transaction

Sur la base des travaux de due diligence, Hectelion a recommandé à son client acquéreur les éléments suivants. Premièrement, une révision du prix de la valeur d'entreprise de 30 M€/CHF à 24,4 M€/CHF (12x l'EBITDA normalisé de 2 035 k€/CHF). Deuxièmement, une déduction supplémentaire de 110 k€/CHF au titre des éléments dette-like identifiés. Troisièmement, l'inclusion dans la GAP d'une déclaration spécifique sur le litige prud'homal et sur les engagements de retraite. Quatrièmement, un mécanisme d'earn-out de 1 M€/CHF conditionné à l'atteinte d'un ARR de 4,5 M€/CHF à 18 mois post-closing, permettant de partager le risque sur les projections de croissance. Cinquièmement, une clause de BFR cible fixée à 320 k€/CHF (moyenne des 12 derniers mois), avec un mécanisme d'ajustement euro/CHF pour euro/CHF en cas d'écart au closing.

Avantages et limites de la due diligence financière

La due diligence financière sécurise l’investissement de l’acquéreur grâce à une information vérifiée et indépendante, réduisant le risque de mauvaises surprises post-acquisition pour un coût souvent minime. Ses limites tiennent au fait qu’elle ne certifie pas les comptes, repose sur des données historiques et ne remplace pas les diligences juridique, fiscale et opérationnelle.

Les apports de la due diligence financière

La due diligence financière est l'un des investissements les mieux rentabilisés dans une transaction M&A. Elle permet à l'acquéreur de sécuriser son investissement en disposant d'une information financière vérifiée et indépendante, de réduire significativement le risque de mauvaises surprises post-acquisition, et de disposer d'une base factuelle solide pour la négociation du prix et des garanties. Dans la grande majorité des cas, les honoraires de due diligence représentent une fraction infime des économies ou des protections qu'elle génère.

Les limites à connaître

La due diligence financière présente néanmoins des limites importantes à connaître. Elle ne certifie pas les comptes et ne couvre pas l'ensemble des risques de l'entreprise. Elle est réalisée sous contrainte de temps et d'accès à l'information, ce qui signifie que certains risques peuvent ne pas être détectés — notamment lorsque le vendeur ne communique pas l'intégralité des informations pertinentes. Elle repose sur des informations historiques, ce qui la rend par nature peu prédictive des risques futurs. Enfin, elle ne se substitue pas aux autres types de due diligence — juridique, fiscale, opérationnelle — qui sont complémentaires et indispensables à une vision complète du risque transactionnel.

Mot du dirigeant

La due diligence financière n'est pas une formalité de processus. C'est un outil de prise de décision. Dans notre pratique chez Hectelion, nous avons conduit des missions de due diligence qui ont conduit à des révisions de prix de 15 à 30% par rapport aux valorisations initiales — et d'autres qui ont pleinement confirmé la qualité de la cible et conforté l'acquéreur dans sa décision. Dans les deux cas, la valeur créée pour notre client est évidente.

Ce qui distingue une bonne due diligence d'une due diligence moyenne, c'est la capacité à aller au-delà de la lecture des comptes pour comprendre la réalité économique de l'entreprise — les vrais moteurs de la performance, les vrais risques, les vrais leviers de valeur. C'est cette compréhension en profondeur qui permet de structurer une transaction robuste, avec des garanties adaptées aux risques réels et un prix qui reflète la valeur véritable de ce qui est acheté.

Aristide Ruot, Ph.D — Fondateur & Directeur général, Hectelion

Auditez (due diligence) et estimez votre entreprise dès maintenant

Déposez vos comptes : l’IA d’Acontos reconstruit votre EBITDA normalisé et applique les multiples de votre secteur. Lancer le simulateur gratuit →

Conclusion : La due diligence financière, un investissement incontournable

La due diligence financière est l'outil le plus puissant dont dispose l'acquéreur pour sécuriser son investissement dans le cadre d'une opération de fusion-acquisition. Qu'elle prenne la forme d'un audit d'acquisition conduit par l'acquéreur ou d'une Vendor Due Diligence préparée par le vendeur, elle constitue la base factuelle sur laquelle repose l'ensemble de la transaction — du prix d'acquisition aux garanties contractuelles, en passant par les mécanismes d'ajustement de prix.

Sa valeur réside moins dans la production d'un rapport que dans la qualité de l'analyse qu'elle génère — une analyse qui doit aller au-delà de la lecture des comptes pour révéler la réalité économique de l'entreprise, identifier les risques cachés, et fournir les éléments nécessaires à une décision d'acquisition éclairée. Dans un environnement M&A de plus en plus compétitif, où les processus s'accélèrent et les informations se complexifient, la due diligence financière n'est pas un luxe — c'est une nécessité.

Vous souhaitez vous former aux fusions et acquisitions ?

Hectelion propose des formations en fusions et acquisitions, combinant cadre théorique, pratique opérationnelle et cas concrets issus de transactions réelles.

👉 En savoir plus sur la formation

Auteur

Fondateur | Directeur général

.jpeg)