Évaluation d'entreprise : Approches, méthodes et valorisations

Évaluation d’entreprise : approches, méthodes et mécanismes de valorisation économique d'une société

Introduction : L’évaluation d’entreprise, entre science financière et jugement économique

L’évaluation d’entreprise constitue l’un des exercices les plus exigeants de la finance moderne. Elle ne se réduit ni à un calcul mécanique, ni à l’application automatique d’une formule standardisée. Elle se situe à l’intersection de la théorie économique, de la modélisation financière et de l’analyse stratégique. La difficulté intrinsèque de l’exercice tient au fait que l’on cherche à attribuer une valeur actuelle à un ensemble de flux futurs incertains, dans un environnement économique par nature instable.

Dès le début du XXᵉ siècle, Irving Fisher, dans The Theory of Interest (1930), pose le principe fondamental selon lequel la valeur d’un actif correspond à la valeur actuelle des revenus futurs qu’il génère. Ce principe fondateur structure encore aujourd’hui l’approche par actualisation des flux de trésorerie.

La finance moderne a ensuite consolidé cette intuition. Les travaux de Franco Modigliani et Merton Miller (1958, 1963) démontrent que, dans un univers théorique sans impôt ni coût de transaction, la valeur d’une entreprise dépend de sa capacité bénéficiaire et non de sa structure de financement. Cette proposition, bien qu’idéalisée, constitue la pierre angulaire de la compréhension contemporaine du coût du capital.

Plus tard, Aswath Damodaran, professeur à la NYU Stern School of Business, synthétise la pratique contemporaine en affirmant que l’évaluation est « l’articulation entre les chiffres et le récit stratégique » (Valuation: Tools and Techniques for Determining the Value of Any Asset, 2012).

Ainsi, l’évaluation d’entreprise ne se limite pas à une projection financière. Elle suppose :

- Une compréhension du modèle économique ;

- Une appréciation du risque ;

- Une sélection méthodologique adaptée au contexte ;

- Une analyse critique des hypothèses retenues.

La problématique centrale peut être formulée ainsi : comment estimer, de manière rigoureuse et défendable, la valeur économique d’une entreprise dans un environnement incertain, en tenant compte à la fois de sa performance passée, de ses perspectives futures et des conditions de marché ?

Le présent article adopte une approche structurée. Il retrace d’abord les origines académiques et empiriques de l’évaluation, puis clarifie les concepts fondamentaux avant d’exposer les différentes approches méthodologiques et leurs implications pratiques.

Auditez (due diligence) et estimez votre entreprise dès maintenant

Déposez vos comptes : l’IA d’Acontos reconstruit votre EBITDA normalisé et applique les multiples de votre secteur. Lancer le simulateur gratuit →

Vous souhaitez faire évaluer votre entreprise, la céder ou effectuer une acquisition?

Hectelion réalise toutes ces opérations en France et en Suisse — cession, divorce, pacte d'actionnaires, fiscalité, actifs et instruments financiers.

→ Prendre rendez-vous — 30 minutes, confidentiel

Origine académique et empirique de l’évaluation d’entreprise

L’évaluation d’entreprise trouve ses racines dans une évolution progressive de la pensée économique. Adam Smith distingue dès 1776 la valeur d’usage et la valeur d’échange. Au XIXᵉ siècle prévaut une conception patrimoniale et comptable fondée sur les actifs nets. Irving Fisher introduit en 1930 le raisonnement en flux futurs actualisés.

L’évaluation d’entreprise ne naît pas d’un modèle unique ni d’une construction théorique isolée. Elle s’inscrit dans une évolution progressive de la pensée économique, qui commence bien avant l’apparition des modèles financiers contemporains. Dès le XVIIIᵉ siècle, Adam Smith, dans An Inquiry into the Nature and Causes of the Wealth of Nations (1776), distingue la valeur d’usage et la valeur d’échange, posant les bases conceptuelles de la réflexion sur la formation des prix et la valeur économique des actifs productifs. L’entreprise n’est alors pas encore appréhendée comme une entité financière autonome, mais comme un ensemble de facteurs de production organisés en vue de générer richesse et profit.

Au XIXᵉ siècle et au début du XXᵉ siècle, dans un contexte dominé par les logiques patrimoniales et successorales, la valeur d’une entreprise est essentiellement assimilée à la valeur de ses actifs nets. L’approche comptable prévaut : le bilan constitue la référence centrale, et l’entreprise est perçue comme un agrégat de biens corporels susceptibles d’être liquidés ou transmis. Cette conception patrimoniale correspond à une économie encore largement industrielle, où les actifs tangibles — terrains, machines, stocks — représentent la part essentielle de la richesse. L’évaluation est alors statique et rétrospective ; elle mesure ce qui est détenu, non ce qui sera produit.

Un tournant majeur intervient avec l’émergence de l’analyse intertemporelle et la formalisation du raisonnement en termes de flux futurs. Irving Fisher, dans The Theory of Interest (1930), affirme que la valeur d’un actif correspond à la somme actualisée des revenus qu’il est susceptible de générer dans le futur. Cette idée introduit une rupture fondamentale : la valeur cesse d’être exclusivement liée au stock d’actifs pour devenir prospective et dépendante des anticipations économiques. L’entreprise est désormais envisagée comme un mécanisme générateur de flux monétaires, et l’actualisation devient l’outil conceptuel central de la mesure de valeur.

L’après-guerre marque l’avènement de la finance moderne. Les travaux de Franco Modigliani et Merton Miller (1958) démontrent que, dans un univers théorique sans friction, la valeur d’une entreprise dépend de sa capacité bénéficiaire et non de sa structure de financement. Cette proposition fonde l’analyse contemporaine du coût du capital et structure la distinction entre valeur d’entreprise et valeur des capitaux propres. Parallèlement, la théorie moderne du portefeuille développée par Harry Markowitz (1952), puis le Capital Asset Pricing Model de William Sharpe (1964), introduisent une mesure formalisée du risque systématique et permettent d’estimer le rendement exigé par les investisseurs. L’évaluation s’inscrit alors dans un cadre mathématiquement structuré intégrant explicitement le couple rendement-risque.

Parallèlement à ces développements académiques, la pratique des marchés financiers et des opérations de fusion-acquisition fait émerger une approche empirique fondée sur la comparaison. L’observation des transactions boursières et des opérations de cession conduit à l’utilisation de multiples — ratio cours/bénéfice, multiples d’EBITDA, multiples de chiffre d’affaires — comme indicateurs de valorisation relative. Cette méthode comparative, issue de la pratique avant d’être théorisée, sera progressivement structurée dans les manuels professionnels, notamment par Shannon Pratt et Roger Grabowski, qui systématisent l’articulation entre données de marché et méthodologie financière. L’évaluation devient ainsi un exercice combinant modélisation intrinsèque et référence aux prix observés.

Enfin, les décennies récentes ont enrichi l’évaluation en intégrant l’incertitude et la flexibilité stratégique. Les travaux de Black et Scholes (1973), puis de Cox, Ross et Rubinstein (1979), sur la valorisation des options financières ont ouvert la voie à l’analyse des options réelles appliquées aux décisions d’investissement. L’entreprise n’est plus seulement évaluée comme une séquence déterministe de flux, mais comme un portefeuille de choix stratégiques adaptatifs. Dans le même temps, la globalisation des marchés, l’essor des actifs incorporels et l’encadrement normatif international — notamment la norme IAS 36 relative aux tests de dépréciation — ont renforcé l’exigence méthodologique et la transparence des hypothèses. L’évaluation contemporaine apparaît ainsi comme l’aboutissement d’une construction historique combinant approche patrimoniale, analyse prospective des flux, référence aux marchés et intégration probabiliste du risque.

Définition de l’évaluation d’entreprise

L’évaluation d’entreprise peut être définie comme le processus méthodologique visant à estimer, à une date donnée, la valeur économique d’une entité en considération de sa capacité à générer des flux futurs, de la nature de ses actifs et du niveau de risque associé à son activité. Elle ne constitue pas une mesure absolue ou intangible, mais une estimation structurée reposant sur des hypothèses explicites et cohérentes. Comme le souligne Aswath Damodaran, l’évaluation est indissociable des hypothèses formulées sur la croissance, la rentabilité et le risque ; elle représente une construction rationnelle et argumentée plutôt qu’une vérité intrinsèque.

Il convient d’emblée de distinguer la valeur du prix. La valeur correspond à une estimation théorique issue d’un raisonnement financier ; le prix est le résultat d’une transaction concrète entre des parties disposant d’objectifs, d’informations et de contraintes spécifiques. Cette distinction est essentielle en matière de fusions-acquisitions, où des facteurs stratégiques — synergies, pouvoir de négociation, contraintes de financement — peuvent conduire à un prix supérieur ou inférieur à la valeur dite intrinsèque. Les travaux de Koller, Goedhart et Wessels rappellent que la valeur intrinsèque constitue un point de référence rationnel, tandis que le prix reflète les conditions de marché et les anticipations spécifiques des acteurs.

L’évaluation suppose également une distinction conceptuelle entre valeur d’entreprise et valeur des capitaux propres. La valeur d’entreprise (Enterprise Value) mesure la valeur globale des actifs opérationnels indépendamment de leur mode de financement ; la valeur des capitaux propres (Equity Value) correspond à la part résiduelle revenant aux actionnaires après déduction de la dette nette. Cette articulation découle directement des travaux de Modigliani et Miller, qui ont clarifié la relation entre structure du capital et création de valeur économique.

Au-delà de ces distinctions, l’évaluation repose sur un principe fondamental : la valeur d’une entreprise est fonction des flux économiques qu’elle générera pour ses apporteurs de capitaux, actualisés à un taux reflétant leur niveau de risque. Ce principe, hérité des travaux d’Irving Fisher, fonde l’approche prospective moderne. Toutefois, cette définition ne se limite pas à l’actualisation des flux : elle intègre également la valeur des actifs identifiables, la dynamique concurrentielle, les perspectives sectorielles et, le cas échéant, les options stratégiques incorporées dans le modèle économique.

Dans la pratique professionnelle, l’évaluation est toujours contextualisée. Elle varie selon qu’elle est réalisée à des fins transactionnelles, fiscales, comptables ou judiciaires. Les normes internationales, notamment IAS 36, encadrent certaines évaluations en imposant des tests de dépréciation fondés sur la valeur recouvrable, définie comme le montant le plus élevé entre la valeur d’utilité et la juste valeur diminuée des coûts de sortie. Cette dimension normative rappelle que l’évaluation n’est pas seulement un exercice théorique mais un processus réglementé lorsqu’il s’inscrit dans un cadre comptable ou prudentiel.

Pour finir, l’évaluation d’entreprise doit être comprise comme un exercice probabiliste et non déterministe. Elle ne conduit pas à un chiffre unique intangible, mais à un intervalle de valeurs résultant de scénarios, d’hypothèses et de sensibilités. La rigueur méthodologique exige la transparence des hypothèses, la cohérence interne des modèles et la confrontation des résultats obtenus par différentes approches. En ce sens, l’évaluation constitue à la fois une discipline scientifique fondée sur la finance moderne et un exercice de jugement professionnel mobilisant expérience, prudence et analyse stratégique.

Quand effectuer une évaluation d’entreprise ?

L’évaluation d’entreprise devient nécessaire dès lors qu’une décision implique un arbitrage économique portant sur des droits patrimoniaux, un transfert de propriété ou une réorganisation du capital. Elle intervient chaque fois qu’il convient de déterminer, de manière structurée et argumentée, la valeur d’un actif ou d’une entité dans un contexte où plusieurs intérêts peuvent diverger. L’évaluation constitue ainsi un instrument d’arbitrage rationnel entre différentes parties prenantes — actionnaires, investisseurs, dirigeants, créanciers — en fournissant un cadre analytique objectivé.

Le contexte le plus emblématique demeure celui des opérations de fusion-acquisition. Lors d’une cession ou d’une acquisition, l’évaluation permet d’établir un intervalle de valeur économiquement cohérent, servant de base à l’arbitrage entre la valeur intrinsèque estimée et le prix effectivement négocié. Ce processus permet d’encadrer la discussion transactionnelle et de distinguer ce qui relève de la performance économique propre de l’entreprise de ce qui découle d’une logique stratégique ou de synergies spécifiques. Comme le rappellent Koller, Goedhart et Wessels, la valeur intrinsèque constitue un point de référence indispensable pour structurer la négociation (Valuation: Measuring and Managing the Value of Companies, Wiley, 2020).

Les levées de fonds et restructurations financières impliquent également un arbitrage délicat entre dilution et financement de la croissance. La détermination d’une valorisation pré-money ou post-money conditionne la répartition future du capital et l’équilibre des droits économiques. Dans ce contexte, l’évaluation contribue à réduire l’asymétrie d’information décrite par Akerlof (1970) et permet de fixer des bornes d’estimation à l’intérieur desquelles peut s’opérer la négociation entre investisseurs et fondateurs. Elle devient un outil d’équilibre entre prise de risque et rémunération attendue du capital.

Les situations patrimoniales ou contentieuses exigent également un cadre d’arbitrage indépendant. Transmission d’entreprise, succession, divorce ou rachat de parts entre associés nécessitent une estimation équitable, fondée sur des méthodes reconnues et défendables. L’évaluation ne vise pas ici à maximiser un prix, mais à établir une valeur raisonnable permettant de trancher un différend ou de répartir des droits économiques de manière objective. Elle joue un rôle central dans la sécurisation juridique des opérations et dans la prévention des contestations ultérieures.

L’évaluation intervient en outre dans un cadre normatif contraignant. Les normes internationales, notamment IAS 36 – Impairment of Assets, imposent des tests de dépréciation reposant sur la valeur recouvrable des actifs, calculée selon des méthodes financières rigoureuses. Dans ces situations, l’évaluation devient un outil d’arbitrage comptable entre valeur inscrite au bilan et valeur économique estimée, garantissant la fiabilité de l’information financière publiée.

Au-delà des événements exceptionnels, l’évaluation peut s’inscrire dans une logique de gouvernance continue. Elle permet d’arbitrer entre différents projets d’investissement, d’apprécier la création ou la destruction de valeur au regard du coût du capital et d’orienter les décisions stratégiques à long terme. Dans cette perspective, l’évaluation devient un instrument permanent d’allocation optimale des ressources, structurant les choix managériaux à l’intérieur d’un intervalle de valeur économiquement cohérent.

Ci-après figure une liste non exhaustive des principaux contextes d’intervention dans lesquels la réalisation d’une évaluation d’entreprise s’impose ou est fortement recommandée :

- Fusion-acquisition (buy-side / sell-side),

- Levée de fonds,

- Réorganisation capitalistique,

- Transmission et succession,

- Contentieux et arbitrage judiciaire,

- Apports en nature / opérations juridiques structurante,

- Tests d’impairment et obligations comptable,

- Évaluation d’actifs spécifiques,

- Arbitrage stratégique interne,

- Optimisation fiscale et structuration internationale,

- Plan d’intéressement et management package,

- Pilotage de la performance et mesure de la création de valeur.

Obtenez une première estimation indicative d'entreprise

Hectelion met à disposition un évaluateur indicatif gratuit, basé sur les données de marché franco-suisses.

→ Accéder à l'évaluateur indicatif

Pourquoi effectuer une évaluation d’entreprise

L’évaluation d’entreprise ne répond pas uniquement à une exigence technique ; elle constitue avant tout un outil d’aide à la décision permettant d’éclairer un arbitrage économique. Déterminer la valeur d’une société revient à objectiver la capacité de cette dernière à générer des flux futurs dans un environnement donné, en tenant compte du risque supporté par les apporteurs de capitaux. L’évaluation permet ainsi de substituer à l’intuition ou à la perception subjective une analyse structurée, fondée sur des hypothèses explicites et vérifiables.

Dans un contexte transactionnel, l’évaluation sert à encadrer la négociation et à réduire l’asymétrie d’information entre les parties. Elle permet d’identifier un intervalle de valeur économiquement cohérent à partir duquel peut s’opérer la discussion du prix. Comme le rappellent Koller, Goedhart et Wessels, la valeur intrinsèque constitue une référence analytique indispensable, même si le prix final intègre des considérations stratégiques ou concurrentielles spécifiques (Valuation: Measuring and Managing the Value of Companies, Wiley, 2020). L’évaluation devient alors un instrument de discipline financière, évitant que la décision ne soit guidée exclusivement par des dynamiques émotionnelles ou spéculatives.

Au-delà de la négociation, l’évaluation permet de mesurer la création ou la destruction de valeur. Dans une perspective de gouvernance, elle constitue un indicateur synthétique de performance économique, en comparant la rentabilité générée par l’entreprise au coût du capital engagé. Cette logique, développée notamment autour du concept d’Economic Value Added par Stewart (The Quest for Value, 1991), met en évidence que la croissance n’est créatrice de valeur que si elle excède le coût des ressources mobilisées. L’évaluation devient ainsi un outil de pilotage stratégique et non un simple exercice ponctuel.

Elle joue également un rôle de sécurisation juridique et réglementaire. Dans les opérations encadrées par des normes comptables ou fiscales, l’évaluation permet de justifier les montants retenus et d’assurer la conformité aux standards applicables. Les tests d’impairment prévus par IAS 36, par exemple, imposent une estimation rigoureuse de la valeur recouvrable des actifs afin de garantir la fiabilité de l’information financière publiée. L’évaluation participe ainsi à la crédibilité des états financiers et à la confiance des investisseurs.

Dans les contextes patrimoniaux ou contentieux, l’évaluation permet d’établir une base équitable d’arbitrage entre parties. Elle contribue à prévenir les conflits en objectivant la valeur économique des droits détenus. Cette dimension d’équité est essentielle dans les transmissions familiales, les restructurations entre associés ou les expertises judiciaires, où la neutralité méthodologique constitue une exigence centrale.

L’évaluation remplit une fonction prospective. Elle oblige le dirigeant à formaliser ses hypothèses de croissance, de rentabilité et de risque, et à confronter ces projections à une discipline financière structurée. En ce sens, l’évaluation est un outil d’anticipation stratégique : elle permet d’apprécier la soutenabilité d’un modèle économique, d’identifier les leviers de création de valeur et d’encadrer les décisions d’allocation du capital dans des bornes d’estimation cohérentes. Elle constitue ainsi un instrument fondamental de gouvernance moderne.

Qui mandater pour effectuer une évaluation d’entreprise ?

Le choix de l’évaluateur relève d’un arbitrage stratégique reposant sur trois critères : compétence technique, indépendance et capacité à justifier méthodologiquement ses conclusions. Plusieurs acteurs interviennent : grandes firmes d’audit et de conseil, banques d’affaires et conseils en fusion-acquisition, experts judiciaires et cabinets spécialisés indépendants, chacun selon un cadre et une finalité distincts.

Le choix de l’intervenant chargé d’une évaluation d’entreprise constitue en lui-même un arbitrage stratégique. L’évaluation n’est pas un simple exercice technique reproductible mécaniquement ; elle implique des hypothèses structurantes, une appréciation du risque et une compréhension fine du contexte économique et juridique. La crédibilité du résultat dépend donc à la fois de la compétence technique de l’évaluateur, de son indépendance et de sa capacité à justifier méthodologiquement ses conclusions.

Plusieurs catégories d’acteurs interviennent sur le marché de l’évaluation. Les grandes firmes internationales d’audit et de conseil disposent de départements spécialisés en transaction services et valuation, intervenant notamment dans des contextes IFRS, d’impairment testing ou d’opérations complexes. Leur force réside dans la standardisation des méthodes, la profondeur des bases de données et la reconnaissance institutionnelle. Toutefois, ces structures opèrent souvent dans un cadre normatif fortement formalisé, principalement orienté vers des exigences comptables ou transactionnelles d’envergure.

Les banques d’affaires et conseils en fusion-acquisition réalisent également des évaluations, généralement dans une logique de processus compétitif. Leur analyse s’inscrit dans une dynamique de marché et de négociation, intégrant des comparables transactionnels et des considérations stratégiques. Dans ce contexte, l’évaluation constitue un outil au service d’une opération spécifique et s’insère dans un mandat plus large de cession ou d’acquisition.

Les experts judiciaires et spécialistes indépendants interviennent principalement dans des contextes contentieux, successoraux ou d’arbitrage. Leur mission repose sur une exigence d’impartialité stricte et sur la production d’un rapport techniquement défendable devant une autorité judiciaire ou administrative. La robustesse méthodologique et la transparence des hypothèses sont alors déterminantes.

À côté de ces acteurs institutionnels, les cabinets indépendants spécialisés en corporate finance comme Hectelion occupent une position intermédiaire stratégique particulièrement pertinente pour les dirigeants et actionnaires d’entreprises. Ils combinent une expertise académique rigoureuse, une expérience transactionnelle concrète et une agilité opérationnelle souvent décisive dans des contextes où la réactivité et la personnalisation de l’analyse sont essentielles. Leur indépendance capitalistique et leur absence de conflits d’intérêts structurels constituent un avantage déterminant, notamment lorsque l’évaluation doit servir de base à un arbitrage délicat entre associés, investisseurs ou partenaires stratégiques.

Contrairement aux grandes banques d’affaires ou aux firmes d’audit internationales, les cabinets indépendants sont fréquemment dirigés par des entrepreneurs ayant eux-mêmes une compréhension opérationnelle des enjeux auxquels sont confrontés les entreprises qu’ils conseillent. Cette proximité culturelle avec les dirigeants favorise une lecture plus fine des dynamiques sectorielles, des contraintes de financement et des arbitrages stratégiques propres aux PME, ETI ou sociétés familiales. L’évaluation n’est alors pas traitée comme un exercice standardisé, mais comme un diagnostic stratégique intégré dans une vision globale de développement ou de transmission.

Dans ce cadre, un cabinet dédié à la finance d’entreprise, la fusion et acquisition et à l’évaluation d’entreprise — intégrant une approche méthodologique exigeante, des bases de données sectorielles européennes, une analyse comparative des transactions et des outils analytiques avancés — peut offrir un équilibre entre profondeur technique et personnalisation de l’analyse. Pour des entreprises ne nécessitant pas l’intervention d’une structure internationale lourde, ce modèle permet d’accéder à un niveau d’expertise équivalent, avec une structure de coûts généralement plus adaptée à la taille et aux enjeux du mandat. L’enjeu n’est pas seulement budgétaire ; il réside également dans la qualité du dialogue stratégique établi entre l’évaluateur et le dirigeant.

En définitive, le choix de l’évaluateur doit être cohérent avec l’objectif poursuivi : exigence réglementaire, négociation transactionnelle, arbitrage patrimonial ou pilotage stratégique. L’indépendance, la compétence technique, la capacité à expliciter les hypothèses retenues et à présenter un intervalle de valeur argumenté constituent les critères centraux de sélection. L’évaluation étant un exercice fondé autant sur la rigueur scientifique que sur le jugement professionnel, le mandataire doit être en mesure d’articuler méthode, prudence et compréhension stratégique du secteur concerné.

Comment effectuer une évaluation d’entreprise ?

Une évaluation d’entreprise se conduit par étapes. L’évaluateur analyse d’abord le contexte du mandat, sa finalité, son périmètre et le niveau de prudence requis. Il sélectionne ensuite les méthodes reconnues adaptées à l’activité, construit un modèle cohérent, puis apprécie la valeur indicative des capitaux propres au sein d’un intervalle raisonné.

Toute évaluation d’entreprise commence par l’analyse précise du contexte dans lequel l’évaluateur est mandaté. Ce contexte constitue le fondement méthodologique de l’ensemble du travail : il définit la finalité de l’évaluation, le périmètre retenu, les hypothèses structurantes et le niveau de prudence requis. Une évaluation réalisée dans le cadre d’une fusion-acquisition ne sera pas conduite de la même manière qu’une évaluation à des fins fiscales ou successorales. Dans un environnement transactionnel, l’évaluateur doit intégrer les conséquences d’un éventuel changement de contrôle, le départ du dirigeant, son coût de remplacement, l’impact potentiel sur le chiffre d’affaires ou sur la stabilité des relations commerciales. Dans bien des cas, une analyse de type due diligence financière précède même l’exercice d’évaluation afin d’identifier les ajustements nécessaires. À l’inverse, lorsqu’il s’agit d’un cadre de continuité d’exploitation — par exemple dans un contexte fiscal où la direction et l’organisation demeurent inchangées — les hypothèses reposent sur une stabilité structurelle plus marquée.

Après cette compréhension approfondie du contexte, l’évaluateur met en place un modèle d’évaluation fondé sur des méthodes reconnues permettant de mesurer, quantifier et apprécier la valeur indicative de l’entreprise et de ses capitaux propres. Toutes les méthodes ne sont pas systématiquement appliquées ; elles doivent être choisies avec discernement, cohérence et adéquation au mandat. Certaines approches peuvent se révéler inadaptées à la nature de l’activité ou à la qualité de l’information disponible. Dans la pratique, l’inadéquation d’une méthode apparaît souvent de facto lors de l’analyse des résultats, lorsque ceux-ci s’écartent manifestement des réalités économiques observables.

Dans la construction de ce modèle, l’évaluateur doit intégrer les paramètres économiques propres au secteur, à la concurrence et au marché dans lequel évolue l’entreprise. L’environnement concurrentiel, la cyclicité de l’activité, l’intensité capitalistique ou la dépendance à certains clients ou fournisseurs influencent directement l’appréciation du risque résiduel. Ces facteurs peuvent justifier une augmentation ou une diminution de la valeur estimée des capitaux propres. L’évaluation ne peut donc être purement mécanique ; elle doit refléter la réalité économique et stratégique du secteur concerné.

L’évaluateur procède également à la sensibilisation des résultats. À l’aide de tableaux d’analyse et de simulations paramétriques, il explore différentes hypothèses relatives au taux d’actualisation, à la croissance ou à la rentabilité afin de naviguer à l’intérieur de zones de valeur cohérentes. Cette démarche permet d’identifier les variables les plus déterminantes et d’encadrer l’incertitude inhérente à toute projection financière. L’objectif n’est pas de produire un chiffre isolé, mais de déterminer des bornes d’estimation argumentées.

À l’issue de cette phase analytique, l’évaluateur rédige un projet de rapport contenant la synthèse de la valeur indicative de l’entreprise, de la valeur des capitaux propres et, le cas échéant, de la valeur par action ou par part sociale. Ce projet est restitué au client, qui peut alors échanger avec l’évaluateur afin de clarifier les hypothèses retenues, comprendre les résultats obtenus et signaler d’éventuels éléments complémentaires susceptibles d’influencer l’analyse. Cette phase d’échange est essentielle : elle garantit la compréhension mutuelle et la cohérence des données utilisées.

Après cette ultime rencontre et l’intégration des ajustements éventuellement justifiés, l’évaluateur transmet son rapport final. Celui-ci formalise de manière structurée la méthodologie retenue, les hypothèses appliquées, les analyses réalisées et les conclusions obtenues. L’évaluation devient alors un document de référence, destiné à éclairer un arbitrage stratégique, patrimonial ou transactionnel dans un cadre transparent et professionnel.

Différence entre évaluation et valorisation d’entreprise

L’évaluation désigne la démarche globale, structurée et argumentée, qui estime la valeur économique d’une entreprise à une date donnée et encadre l’usage des méthodes. La valorisation désigne plus étroitement l’application d’un outil précis, comme l’actualisation des flux ou un multiple sectoriel. La valorisation est un moyen, l’évaluation la démarche qui la justifie.

Dans le langage courant des affaires, les termes « évaluation » et « valorisation » sont fréquemment utilisés de manière interchangeable. Pourtant, une distinction conceptuelle mérite d’être opérée afin d’éviter toute confusion méthodologique. L’évaluation renvoie au processus structuré et argumenté visant à estimer la valeur économique d’une entreprise à une date donnée, dans un contexte déterminé. Elle suppose une démarche analytique complète, intégrant la compréhension du mandat, le choix des méthodes, l’analyse des hypothèses et la détermination de bornes d’estimation cohérentes. Elle constitue donc une discipline globale.

La valorisation, en revanche, désigne plus spécifiquement l’application d’un outil ou d’une méthode permettant de déterminer une valeur indicative. Par exemple, l’actualisation de flux futurs, l’application d’un multiple sectoriel ou la reconstitution d’un actif net corrigé constituent des techniques de valorisation. Elles représentent des instruments au service du processus d’évaluation, mais ne sauraient s’y substituer. Autrement dit, la valorisation est un moyen ; l’évaluation est la démarche structurée qui encadre et justifie l’usage de ces moyens.

Cette distinction est particulièrement importante dans les environnements transactionnels. Il est fréquent d’entendre qu’une entreprise « vaut huit fois l’EBITDA » ou « vaut dix millions », alors qu’il s’agit en réalité d’une valorisation ponctuelle obtenue par application d’un ratio de marché. Sans analyse du contexte, des risques spécifiques et des ajustements nécessaires, cette approche demeure incomplète. L’évaluation exige au contraire la confrontation de plusieurs méthodes, l’analyse critique des écarts observés et la justification des hypothèses retenues.

Sur le plan académique, la notion de valeur intrinsèque, développée notamment dans la littérature de finance moderne, renvoie à une estimation fondée sur les fondamentaux économiques de l’entreprise. La valorisation constitue l’outil technique permettant d’approcher cette valeur intrinsèque. Les travaux de Damodaran rappellent que toute estimation dépend des hypothèses formulées et que la rigueur du processus est déterminante pour la crédibilité du résultat (Investment Valuation, Wiley, 2012). La qualité de l’évaluation repose donc moins sur la sophistication d’un modèle que sur la cohérence globale de la démarche.

Dans la pratique professionnelle, maintenir cette distinction permet d’éviter les approximations et les raccourcis analytiques. Une valorisation isolée peut produire un chiffre, mais seule une évaluation complète permet d’expliquer ce chiffre, d’en mesurer la sensibilité et d’en apprécier la pertinence dans le contexte spécifique du mandat. Cette approche est particulièrement cruciale lorsque l’estimation doit servir de base à un arbitrage stratégique ou patrimonial.

La valorisation constitue un outil technique ; l’évaluation représente une discipline méthodologique intégrant analyse, jugement et cohérence. Distinguer ces deux notions ne relève pas d’une subtilité sémantique, mais d’une exigence professionnelle visant à garantir la solidité et la transparence du processus d’estimation de valeur.

Les différentes approches et méthodes de valorisation d’entreprise

L’évaluation d’entreprise repose sur un ensemble de grandes approches reconnues par la doctrine financière et la pratique professionnelle. Ces approches ne s’opposent pas ; elles se complètent et permettent de confronter différentes lectures de la valeur économique d’une entité. Classiquement, la littérature distingue l’approche par les coûts ou patrimoniale, l’approche par le marché, l’approche par les revenus et, dans certains contextes spécifiques, l’approche par les options réelles. Chacune repose sur une logique conceptuelle distincte et répond à des situations économiques particulières.

L’approche par les coûts trouve son origine dans la conception patrimoniale de la valeur. Elle consiste à estimer la valeur de l’entreprise à partir de ses actifs nets (ANC), éventuellement corrigés (ANCC) et la valeur substantielle pour refléter leur valeur économique réelle. Cette méthode demeure pertinente dans des contextes où la valeur réside principalement dans les actifs détenus — sociétés immobilières, holdings patrimoniales ou entreprises en situation de liquidation. Elle repose sur une vision relativement statique de la valeur, centrée sur le patrimoine plutôt que sur la capacité bénéficiaire future.

L’approche par le marché repose quant à elle sur la comparaison. Elle consiste à observer les valorisations d’entreprises comparables, soit cotées en bourse, soit cédées dans le cadre de transactions récentes. L’hypothèse sous-jacente est que des entreprises présentant des caractéristiques similaires devraient être valorisées selon des ratios proches. Cette approche est largement utilisée en pratique transactionnelle, notamment pour apprécier la cohérence d’une estimation obtenue par d’autres méthodes. Elle reflète la perception collective des investisseurs à un instant donné.

L’approche par les revenus constitue le socle de la finance moderne. Elle repose sur le principe selon lequel la valeur d’une entreprise correspond à la valeur actualisée des flux futurs qu’elle générera pour ses apporteurs de capitaux, conformément aux travaux d’Irving Fisher (1930) et aux développements ultérieurs de la théorie financière. Cette approche est particulièrement adaptée aux entreprises en activité, dont la valeur dépend avant tout de leur capacité bénéficiaire et de leur trajectoire de croissance. Elle intègre explicitement la dimension temporelle et le risque.

À ces trois grandes approches s’ajoute l’approche par les options réelles, issue de la théorie de la valorisation des options financières développée par Black et Scholes (1973) et enrichie par Cox, Ross et Rubinstein (1979). Elle permet d’intégrer la flexibilité stratégique et les choix managériaux futurs dans l’estimation de la valeur, notamment dans des secteurs innovants ou fortement incertains. Cette approche demeure plus complexe et n’est mobilisée que dans des contextes spécifiques où la valeur réside en partie dans la possibilité d’adapter la stratégie.

En pratique, aucune de ces approches ne saurait, isolément, prétendre refléter parfaitement la réalité économique. L’évaluateur doit sélectionner les méthodes les plus pertinentes au regard du contexte du mandat et confronter les résultats obtenus afin de déterminer un intervalle de valeur cohérent. La complémentarité des approches constitue une garantie de robustesse méthodologique, permettant d’éviter une dépendance excessive à un seul modèle d’estimation.

L’approche par les coûts : actif net comptable (ANC), actif net corrigé (ANCC) et valeur substantielle

L’approche par les coûts repose sur une logique patrimoniale selon laquelle la valeur d’une entreprise correspond à la valeur économique de ses actifs diminuée de ses dettes. Elle s’inscrit historiquement dans une conception statique de la valeur, centrée sur le patrimoine détenu plutôt que sur la capacité bénéficiaire future. Bien que la finance moderne privilégie des approches prospectives, la méthode patrimoniale conserve une pertinence dans certains contextes spécifiques, notamment lorsque la valeur réside principalement dans les actifs tangibles ou lorsque l’évaluation intervient dans une perspective liquidative ou patrimoniale.

Approche par la méthode de l’Actif Net Comptable (ANC)

L’actif net comptable constitue la forme la plus simple de l’approche patrimoniale. Il correspond aux capitaux propres figurant au bilan, soit la différence entre le total des actifs comptabilisés et l’ensemble des dettes exigibles. Autrement dit, l’ANC est strictement égal à la valeur comptable des capitaux propres. Cette équivalence permet à l’évaluateur de vérifier immédiatement la cohérence de son calcul en le rapprochant des capitaux propres inscrits au passif du bilan. Formellement, il peut être exprimé de la manière suivante :

ANC = Total des actifs comptables – Total des dettes comptables = Capitaux propres comptables

Dans sa logique, cette méthode repose exclusivement sur les données issues des états financiers historiques. Elle considère que la valeur de l’entreprise est reflétée par son patrimoine tel qu’il apparaît au bilan, sans ajustement particulier. L’ANC est ainsi une mesure rétrospective fondée sur les conventions comptables applicables, qu’il s’agisse des normes nationales ou internationales. Pour l’évaluateur, le rapprochement entre le calcul arithmétique et le montant des capitaux propres publiés constitue un contrôle élémentaire de cohérence.

Prenons un exemple simplifié : une société présente un total d’actifs de CHF 5’000’000 et un total de dettes de CHF 3’500’000. L’actif net comptable s’élève donc à CHF 1’500’000, montant qui doit correspondre aux capitaux propres figurant au bilan.

Si la société compte 150’000 actions en circulation, la valeur comptable par action est de CHF 10. Ce calcul illustre la simplicité opérationnelle de la méthode ainsi que la facilité de vérification interne qu’elle offre.

Cependant, cette simplicité constitue également sa principale limite. L’actif net comptable reflète des valeurs historiques, parfois amorties selon des règles prudentes qui peuvent s’éloigner significativement des valeurs économiques réelles. Les immobilisations peuvent être sous-évaluées si elles ont pris de la valeur, notamment en matière immobilière. À l’inverse, certains actifs peuvent être surévalués si leur valeur de marché a diminué. Par ailleurs, l’ANC ignore les actifs incorporels non inscrits au bilan, tels que la notoriété, la base clientèle ou le savoir-faire.

Sur le plan méthodologique, l’ANC présente l’avantage d’être objectif, traçable et aisément vérifiable. Il constitue un point de départ logique dans l’analyse patrimoniale et peut servir de borne minimale dans certains contextes. Néanmoins, dans une perspective de continuité d’exploitation et de rentabilité future, cette méthode demeure généralement insuffisante pour refléter la valeur économique globale d’une entreprise.

Approche par la méthode de l’Actif Comptable Net Corrigé (ANCC)

L’actif comptable net corrigé constitue une évolution naturelle de l’actif net comptable. Alors que l’ANC reflète une valeur strictement bilancielle fondée sur des conventions comptables historiques, l’ANCC vise à rapprocher cette valeur de la réalité économique. Il s’agit d’ajuster les actifs et les passifs afin de tenir compte de leur valeur de marché ou de leur valeur économique actuelle. L’ANCC repose ainsi sur une logique patrimoniale dynamique, intégrant des corrections destinées à éliminer les distorsions comptables.

La méthode consiste à partir de l’ANC, puis à procéder à une réévaluation poste par poste des actifs et, le cas échéant, des passifs. Les immobilisations corporelles peuvent être réajustées à leur valeur de marché si celle-ci diffère de la valeur nette comptable. Les actifs financiers sont actualisés à leur valeur réelle. Certaines provisions peuvent être retraitées si elles apparaissent excessives ou insuffisantes. Par ailleurs, des actifs incorporels identifiables non inscrits au bilan peuvent être intégrés lorsqu’ils présentent une valeur mesurable. Formellement, l’ANCC peut être exprimé comme suit :

ANCC = ANC + Plus-values latentes – Moins-values latentes ± Impôts latents sur les ajustements

Prenons un exemple simplifié en francs suisses. Une société présente un Actif Net Comptable (ANC) de CHF 1’500’000. Une expertise établit que des immeubles inscrits pour CHF 2’000’000 ont une valeur de marché de CHF 2’400’000, soit une plus-value latente de CHF 400’000.

Supposons un taux d’imposition effectif de 15 %. L’impôt latent sur cette plus-value est alors de CHF 60’000 (400’000 × 15 %). L’ANCC s’élève donc à :

CHF 1’500’000 + CHF 400’000 – CHF 60’000 = CHF 1’840’000

Si, parallèlement, un stock est surévalué de CHF 100’000, cette moins-value latente vient réduire directement la valeur, sans générer d’impôt supplémentaire si elle est déjà déductible. L’ANCC serait alors ajusté à :

CHF 1’840’000 – CHF 100’000 = CHF 1’740’000

Cette méthode présente une force évidente : elle permet d’obtenir une estimation patrimoniale économiquement cohérente en tenant compte de la fiscalité potentielle attachée aux réévaluations.

Elle est particulièrement pertinente pour les sociétés immobilières, holdings patrimoniales ou entreprises disposant d’actifs significatifs inscrits à des valeurs historiques anciennes.

Néanmoins, l’ANCC demeure une approche statique. Elle ne reflète pas la capacité bénéficiaire future ni les perspectives de croissance. Elle constitue principalement une borne patrimoniale, utile pour encadrer une évaluation mais rarement suffisante à elle seule dans un contexte de continuité d’exploitation dynamique.

Approche par la méthode de la valeur substantielle

En droit et en pratique suisse, la valeur substantielle désigne, dans son acception la plus courante, la valeur nette comptable des capitaux propres figurant au bilan. Elle correspond ainsi à l’équivalent de l’actif net comptable, soit la différence entre le total des actifs et le total des dettes. La valeur substantielle repose donc sur une approche strictement patrimoniale et bilancielle, sans projection de flux futurs ni intégration explicite d’une dynamique bénéficiaire.

La méthode est directe : la valeur substantielle est égale aux capitaux propres comptables tels qu’ils ressortent des états financiers établis conformément aux normes applicables (notamment le Code des obligations suisse ou Swiss GAAP RPC). Formellement :

Valeur substantielle = Total des actifs – Total des dettes = Capitaux propres comptables

Prenons un exemple en francs suisses. Une société présente un total d’actifs de CHF 8’000’000 et un total de dettes de CHF 5’500’000.

Les capitaux propres inscrits au bilan s’élèvent donc à CHF 2’500’000. La valeur substantielle de l’entreprise est de CHF 2’500’000, sauf ajustement exceptionnel décidé dans un cadre particulier.

Dans certaines pratiques suisses, notamment en matière fiscale ou dans la méthode dite des praticiens, la valeur substantielle peut être combinée à une valeur de rendement afin de déterminer une valeur moyenne pondérée. Toutefois, prise isolément, elle demeure une mesure purement comptable, reflétant le patrimoine net inscrit au bilan.

La force de la valeur substantielle réside dans sa simplicité, sa transparence et sa traçabilité. Elle est facilement vérifiable, objectivement déterminable et juridiquement stable. Elle constitue souvent une borne minimale dans des contextes patrimoniaux ou fiscaux, ou encore dans des situations où la continuité d’exploitation est incertaine.

Ses limites sont cependant similaires à celles de l’actif net comptable. Elle ne tient pas compte des plus-values latentes non inscrites, des actifs incorporels non comptabilisés ni de la capacité bénéficiaire future. Dans une entreprise rentable et en croissance, la valeur substantielle est fréquemment inférieure à la valeur économique globale. Elle représente donc une photographie patrimoniale à un instant donné, et non une estimation dynamique de la création de valeur.

Forces de l’approche par les coûts dans un contexte d’évaluation d’entreprise

Dans un contexte d’évaluation d’entreprise, l’approche par les coûts présente une première force majeure : elle permet d’établir une borne patrimoniale objectivable à partir de données vérifiables. L’ANC, l’ANCC et la valeur substantielle offrent un point d’ancrage rationnel, indépendant d’hypothèses prospectives parfois incertaines. Dans le cadre d’un mandat d’évaluation, cette méthode permet à l’évaluateur de sécuriser une base minimale cohérente avant d’intégrer des approches dynamiques.

Elle est particulièrement pertinente lorsque la valeur de l’entreprise repose de manière significative sur des actifs identifiables — immobilier, participations, équipements industriels — ou lorsque le mandat s’inscrit dans une logique prudente, notamment fiscale ou successorale. Dans ces cas, l’approche par les coûts contribue à encadrer l’intervalle d’estimation et à éviter une surévaluation excessive liée à des projections optimistes.

L’ANCC renforce cette solidité en intégrant les plus-values latentes et les impôts latents correspondants. Dans un contexte d’évaluation d’entreprise, cette correction permet de rapprocher la valeur comptable de la réalité économique, tout en tenant compte de la fiscalité théorique attachée aux ajustements. L’approche patrimoniale devient alors un instrument de contrôle de cohérence face aux méthodes fondées sur les flux futurs.

Enfin, dans une démarche globale d’évaluation, l’approche par les coûts joue un rôle de référence comparative. Elle permet de vérifier si les méthodes prospectives produisent des résultats compatibles avec la substance patrimoniale de l’entreprise. Elle contribue ainsi à la robustesse méthodologique de l’ensemble du processus.

Limites et faiblesses de l’approche par les coûts dans un contexte d’évaluation d’entreprise

Dans un contexte d’évaluation d’entreprise en continuité d’exploitation, la principale limite de l’approche par les coûts réside dans son caractère statique. Elle mesure le patrimoine à un instant donné sans intégrer la capacité future de création de richesse. Or, dans la majorité des mandats d’évaluation, la valeur dépend avant tout de la rentabilité anticipée et du niveau de risque des flux futurs.

Cette méthode peut ainsi conduire à une sous-évaluation significative d’entreprises performantes, innovantes ou fortement orientées vers les services et les actifs immatériels. Le capital humain, la technologie, la relation client ou le positionnement stratégique ne sont pas pleinement reflétés par la seule analyse patrimoniale. Dans une économie moderne, cette limite est structurante.

En outre, l’ANCC, bien qu’économiquement plus pertinent que l’ANC, demeure dépendant d’hypothèses relatives aux valeurs de marché et aux impôts latents. Ces estimations peuvent introduire une marge d’appréciation et nécessitent une justification rigoureuse dans le rapport d’évaluation. La méthode reste donc sensible à la qualité des expertises sous-jacentes.

Dans un cadre transactionnel, l’approche par les coûts ne permet pas d’intégrer les synergies spécifiques à un acquéreur ni les effets stratégiques liés à un changement de contrôle. Elle reflète une valeur autonome patrimoniale et non une valeur stratégique. Par conséquent, utilisée isolément dans une évaluation d’entreprise en activité, elle conduit souvent à une estimation incomplète et doit être complétée par des approches fondées sur les flux ou sur le marché.

L’approche par le marché : comparables, multiples boursiers directs et indirects, et multiples transactionnels

L’approche par le marché consiste à estimer la valeur d’une entreprise par référence aux prix observés pour des sociétés comparables ou pour des transactions réalisées dans le même secteur. Elle repose sur l’idée que le marché, à travers les décisions d’investissement des acteurs financiers ou industriels, agrège une information collective relative aux anticipations de croissance, au niveau de risque et aux perspectives sectorielles.

Toutefois, cette approche ne peut être mise en œuvre de manière pertinente qu’à la condition préalable de constituer un échantillon ou un référentiel de comparables rigoureusement sélectionné. La détermination de cet univers comparable suppose une analyse fine du secteur d’activité, du positionnement concurrentiel, de la taille, du profil de croissance, de la rentabilité et du niveau de risque. Cette étape méthodologique est déterminante, car la qualité de l’évaluation dépend directement de la cohérence et de l’homogénéité du panel retenu.

Cette exigence s’applique indistinctement aux multiples boursiers directs, aux multiples boursiers indirects ainsi qu’aux multiples transactionnels.

Dans un contexte d’évaluation d’entreprise, notamment à des fins transactionnelles, l’approche par le marché permet ainsi d’ancrer l’analyse dans des données observables, à condition que le référentiel utilisé soit économiquement pertinent et méthodologiquement défendable.

Approche par la méthode des multiples boursiers directs

Les multiples boursiers directs permettent d’obtenir directement une estimation de la valeur des capitaux propres, car ils rapportent la capitalisation boursière à un agrégat financier disponible pour les actionnaires. Ils reflètent donc une valorisation post-dette, intégrant implicitement la structure financière de l’entreprise. Les principaux multiples directs utilisés en évaluation d’entreprise sont le PER, le Price/Book, le Price/Cash Flow et le PEG ratio.

Le Price/Earnings Ratio (PER) est le multiple le plus répandu. Il correspond au rapport entre la capitalisation boursière et le résultat net. Formellement :

PER = Capitalisation boursière / Résultat net.

Le PER mesure combien les investisseurs sont disposés à payer pour une unité de bénéfice net. L’agrégat implicite est le résultat net après impôt, donc après rémunération des créanciers. Il intègre déjà l’effet du levier financier. Ainsi, deux entreprises présentant un EBITDA identique mais des niveaux d’endettement différents pourront afficher des PER distincts. Le PER est particulièrement pertinent lorsque la rentabilité nette est stable et représentative de la performance économique durable.

Le Price/Book (P/B) rapporte la capitalisation boursière aux capitaux propres comptables.

P/B = Capitalisation boursière / Capitaux propres comptables.

Ce multiple mesure la valeur de marché attribuée à chaque unité de fonds propres inscrite au bilan.

Il est souvent utilisé dans les secteurs bancaires ou financiers, où le bilan constitue un indicateur central de performance. L’agrégat implicite est la valeur comptable des capitaux propres, ce qui suppose que ceux-ci reflètent de manière raisonnable la substance économique.

Le Price/Cash Flow (P/CF) met en relation la capitalisation boursière et les flux de trésorerie générés au bénéfice des actionnaires.

P/CF = Capitalisation boursière / Cash Flow net.

L’agrégat implicite peut varier selon les pratiques : cash flow opérationnel après impôt, cash flow libre pour l’actionnaire ou capacité d’autofinancement. Ce multiple présente l’avantage de réduire l’impact des politiques d’amortissement et des conventions comptables, en se concentrant sur la génération effective de liquidités.

Le PEG ratio (Price/Earnings to Growth) complète l’analyse du PER en intégrant la croissance attendue des bénéfices.

PEG = PER / Taux de croissance anticipé du résultat net.

Il permet d’apprécier si un PER élevé est justifié par une forte croissance future. L’agrégat implicite combine donc le résultat net et son taux de croissance anticipé. Ce ratio est particulièrement utilisé dans les secteurs en expansion, où la valorisation dépend fortement des perspectives de développement.

Dans un contexte d’évaluation d’entreprise, l’approche par les multiples boursiers directs présente la force d’être immédiatement orientée vers la valeur des capitaux propres, ce qui la rend particulièrement pertinente lorsque l’objectif du mandat porte directement sur la valorisation des actions ou des parts sociales. Elle reflète la perception effective du marché à l’égard des bénéfices ou des fonds propres et intègre implicitement le coût du capital et les anticipations de croissance.

Toutefois, cette méthode comporte des limites structurelles. Les agrégats utilisés — résultat net, cash flow ou capitaux propres comptables — sont influencés par la structure financière, la politique d’endettement et certaines conventions comptables. Deux entreprises économiquement comparables mais différemment financées peuvent ainsi présenter des multiples sensiblement distincts. En outre, les sociétés cotées bénéficient d’une liquidité, d’une transparence et d’une profondeur de marché supérieures à celles des entreprises non cotées. Dans la majorité des cas, l’application de multiples boursiers à une société non cotée suppose donc la prise en compte d’une décote d’illiquidité, destinée à refléter l’absence de marché organisé pour les titres évalués. Cette question des primes et décotes — notamment décote d’illiquidité et prime de contrôle — constitue un enjeu méthodologique central en évaluation d’entreprise et justifie un développement spécifique. Enfin, la dépendance des multiples directs à la structure financière conduit naturellement à privilégier, dans de nombreux mandats professionnels, les multiples boursiers indirects fondés sur la valeur d’entreprise, qui permettent une neutralisation plus rigoureuse des effets de levier.

Approche par la méthode des multiples boursiers indirects

Les multiples boursiers indirects permettent d’estimer en premier lieu la valeur d’entreprise (Enterprise Value) à partir des données observées pour des sociétés cotées en bourse considérées comme comparables. La valeur des capitaux propres de l’entreprise évaluée est ensuite obtenue en déduisant la dette nette. Ils sont qualifiés d’« indirects » car ils conduisent d’abord à une estimation de la valeur globale de l’activité opérationnelle, avant ajustement financier. Leur principal intérêt réside dans la neutralisation des effets de levier, permettant une comparaison homogène entre entreprises présentant des structures d’endettement différentes. En s’appuyant sur des entreprises cotées, cette approche bénéficie de la transparence et de la disponibilité des données de marché, mais suppose en contrepartie une analyse rigoureuse de la comparabilité et des ajustements nécessaires lorsqu’elle est appliquée à une société non cotée.

Le EV/Chiffre d’affaires (EV/CA) constitue le multiple le plus agrégé.

EV/CA = Valeur d’entreprise / Chiffre d’affaires.

L’agrégat implicite est le volume d’activité brut, indépendamment de la rentabilité. Ce multiple est principalement utilisé lorsque la profitabilité est instable, faible ou en phase de construction — notamment dans les secteurs technologiques, innovants ou en forte croissance. Il reflète les anticipations du marché quant au potentiel de transformation du chiffre d’affaires en marge future. Toutefois, il ne tient pas compte de la structure de coûts et peut masquer des différences significatives de rentabilité entre comparables.

Le EV/EBITDA constitue un multiple intermédiaire.

EV/EBITDA = Valeur d’entreprise / EBITDA.

L’agrégat implicite est un indicateur de performance opérationnelle avant amortissements, intérêts et impôts. Il reflète la capacité brute de génération de cash flow opérationnel. Ce multiple est largement utilisé car il réduit l’impact des politiques d’amortissement et permet une comparaison relativement homogène entre entreprises. Il est particulièrement pertinent dans les secteurs où les immobilisations et les structures d’amortissement diffèrent sensiblement.

Le EV/EBIT représente une approche plus conservatrice.

EV/EBIT = Valeur d’entreprise / Résultat opérationnel (EBIT).

L’EBIT intègre les amortissements et reflète donc la consommation économique des actifs. Ce multiple est particulièrement adapté aux industries capitalistiques où le renouvellement des actifs est déterminant. Il offre une vision plus proche du résultat opérationnel économique réel et tient davantage compte de la structure d’investissement.

L’avantage central des multiples indirects réside dans leur capacité à comparer les entreprises sur une base opérationnelle neutre du point de vue du financement. Ils sont donc fréquemment privilégiés dans les mandats professionnels d’évaluation d’entreprise, notamment en contexte de fusion-acquisition. Toutefois, leur pertinence dépend étroitement de la qualité du panel de comparables et de la normalisation des agrégats financiers utilisés.

Approche par la méthode des multiples de transactions ou transactionnels

L’approche par la méthode des multiples de transactions, également qualifiée de méthode des multiples transactionnels, consiste à estimer la valeur d’une entreprise par référence à des opérations de cession effectivement réalisées sur des sociétés comparables. Contrairement aux multiples boursiers, qui reposent sur des sociétés cotées en bourse, cette méthode s’appuie sur des prix payés dans le cadre de transferts réels de titres. Elle reflète donc des décisions d’investissement concrètes, intégrant les conditions de négociation propres à chaque opération.

Comme pour toute approche de marché, la constitution d’un échantillon comparable constitue une étape préalable indispensable. Les transactions retenues doivent présenter une cohérence sectorielle, géographique et économique avec l’entreprise évaluée. La taille de la cible, son profil de rentabilité, sa dynamique de croissance ainsi que le contexte macroéconomique au moment de la transaction doivent être analysés avec rigueur.

Les multiples transactionnels sont généralement exprimés en EV/Chiffre d’affaires, EV/EBITDA ou EV/EBIT, afin de neutraliser la structure financière. La valeur d’entreprise observée lors de la transaction est rapportée à un agrégat opérationnel normatif de la cible au moment de l’opération. La valeur des capitaux propres est ensuite déterminée en déduisant la dette nette.

Un élément méthodologique essentiel réside dans la prise en compte du niveau de contrôle transféré lors de la transaction. Une acquisition majoritaire conférant le contrôle de la société intègre généralement une prime de contrôle, correspondant à la capacité de diriger la stratégie, de nommer les organes de gouvernance et de décider de la politique de distribution. À l’inverse, une transaction minoritaire peut refléter une décote de minorité, en raison de l’absence de pouvoir décisionnel. Ces primes ou décotes impactent directement le multiple observé.

En pratique, lorsque les transactions comparables portent sur des acquisitions majoritaires, les multiples peuvent intégrer une prime implicite. Si l’évaluation porte sur une participation minoritaire, ou inversement, il peut être nécessaire de neutraliser cet effet afin d’obtenir un multiple économiquement comparable. Cette neutralisation s’effectue généralement par l’application d’un pourcentage d’ajustement, fondé sur l’analyse des pratiques de marché et des études empiriques relatives aux primes de contrôle. À défaut d’ajustement, le multiple retenu pourrait surestimer ou sous-estimer la valeur de la participation évaluée.

Enfin, les multiples transactionnels peuvent intégrer des éléments spécifiques à l’acquéreur, notamment des synergies stratégiques ou industrielles. Ces synergies ne sont pas nécessairement transférables à tout investisseur. L’évaluateur doit donc distinguer la valeur intrinsèque autonome de la cible et la valeur stratégique propre à un acquéreur donné.

Ainsi, l’approche par les multiples transactionnels constitue un outil particulièrement pertinent dans un contexte de fusion-acquisition, à condition d’analyser avec précision la nature du contrôle transféré et d’ajuster, le cas échéant, les multiples observés afin de garantir une cohérence méthodologique.

Forces de l’approche par le marché dans un contexte d’évaluation d’entreprise

Dans un contexte d’évaluation d’entreprise, l’approche par le marché présente une force méthodologique essentielle : elle permet de confronter la valeur estimée à des références économiques observables. Qu’il s’agisse de multiples boursiers issus de sociétés cotées comparables ou de multiples transactionnels provenant d’opérations réalisées, cette approche repose sur des prix effectivement constatés dans l’environnement économique réel. Elle constitue ainsi un point d’ancrage empirique particulièrement pertinent lorsqu’une entreprise est évaluée en vue d’une cession, d’une acquisition ou d’une restructuration capitalistique.

Elle permet également de positionner l’entreprise évaluée au sein de son écosystème concurrentiel. La comparaison avec un panel structuré de sociétés comparables — sélectionnées selon des critères sectoriels, géographiques et financiers rigoureux — offre une lecture relative de sa performance et de son profil de risque. Dans un mandat d’évaluation d’entreprise, cette dimension comparative contribue à encadrer l’intervalle de valeur et à tester la cohérence des méthodes intrinsèques.

En contexte transactionnel, les multiples observés reflètent les niveaux acceptés par des investisseurs stratégiques ou financiers. Ils intègrent implicitement les conditions de marché, la perception sectorielle du risque et les anticipations de croissance. L’approche par le marché devient alors un outil d’arbitrage entre valeur théorique et valeur négociable.

Pour finir, cette approche joue un rôle fondamental de validation croisée. Lorsque la valeur obtenue par actualisation des flux ou par approche patrimoniale converge vers les niveaux observés sur le marché, la robustesse de l’évaluation d’entreprise s’en trouve renforcée.

Limites et faiblesses de l’approche par le marché dans un contexte d’évaluation d’entreprise

Dans un contexte d’évaluation d’entreprise, l’approche par le marché demeure cependant dépendante de la qualité du référentiel retenu. L’absence de comparables parfaitement homogènes peut générer des distorsions significatives. Des différences de taille, de structure financière, de gouvernance ou de dynamique de croissance peuvent affecter la pertinence des multiples appliqués.

Elle est également sensible aux cycles économiques. Les multiples boursiers peuvent refléter des phases de survalorisation ou de contraction financière indépendantes des fondamentaux propres à l’entreprise évaluée. Une application mécanique sans analyse critique peut ainsi conduire à une estimation excessive ou insuffisante.

Par ailleurs, l’utilisation de multiples boursiers pour évaluer une entreprise non cotée nécessite généralement la prise en compte d’une décote d’illiquidité. De même, les multiples transactionnels peuvent intégrer des primes de contrôle ou des synergies spécifiques à l’acquéreur. Si l’évaluation porte sur une participation minoritaire ou sur une valeur autonome, une neutralisation méthodologique peut s’imposer afin de préserver la cohérence de l’analyse.

Pour terminer, l’approche par le marché ne permet pas, à elle seule, d’identifier les déterminants intrinsèques de la création de valeur. Elle reflète une observation externe du prix sans analyser les flux futurs, la stratégie ou les capacités internes de l’entreprise. Dans un mandat d’évaluation d’entreprise, elle doit donc être intégrée dans une démarche globale combinant approche patrimoniale et approche par les revenus, afin d’aboutir à une estimation structurée, argumentée et économiquement cohérente.

L’approche par les revenus : valeur de rendement et méthode du Discounted Cash Flow (DCF)

Dans un contexte d’évaluation d’entreprise, l’approche par les revenus repose sur un principe fondamental de la finance : la valeur d’une entreprise correspond à la somme actualisée des flux économiques qu’elle est capable de générer, compte tenu du risque associé à ces flux. Elle ne se limite pas à une simple projection mécanique des résultats futurs ; elle intègre également l’exigence de rendement des investisseurs, fondée à la fois sur la performance historique observée et sur les anticipations raisonnables de rentabilité future. La valeur est ainsi déterminée par l’équilibre entre capacité bénéficiaire durable et niveau de risque perçu. Contrairement à l’approche patrimoniale, centrée sur le stock d’actifs à un instant donné, ou à l’approche de marché, fondée sur des références externes et comparatives, l’approche par les revenus s’attache aux fondamentaux économiques internes de l’entreprise et à sa dynamique propre de création de valeur.

Approche par la méthode des rendements (EBITDA)

Dans un contexte d’évaluation d’entreprise, la méthode des rendements fondée sur l’EBITDA consiste à déterminer la valeur d’entreprise à partir d’un résultat opérationnel normatif représentatif de la performance récente, capitalisé par le coût moyen pondéré du capital (CMPC). Cette approche repose sur une logique de stabilisation : elle considère que la performance passée, lorsqu’elle est représentative et durable, constitue une base pertinente pour estimer la capacité bénéficiaire future.

Concrètement, la méthode consiste à calculer la moyenne des EBITDA des trois derniers exercices, sous réserve qu’ils soient représentatifs et retraités des éléments non récurrents. Cette moyenne vise à lisser les effets conjoncturels et à dégager une performance économique normalisée. L’EBITDA retenu doit exclure les produits et charges exceptionnels, les effets ponctuels et toute distorsion susceptible d’altérer la lecture économique réelle.

La formule peut être exprimée de la manière suivante :

Valeur d’entreprise = Moyenne des EBITDA des trois derniers exercices / CMPC (WACC)

Le CMPC (coût moyen pondéré du capital) reflète le rendement exigé par l’ensemble des apporteurs de capitaux, pondéré par la structure financière cible de l’entreprise. Il intègre le coût des capitaux propres et le coût de la dette après impôt. L’utilisation du CMPC est cohérente dès lors que l’EBITDA constitue un agrégat avant rémunération des créanciers et des actionnaires.

Cette méthode suppose implicitement que la performance observée est soutenable dans le temps et que la croissance future est faible ou intégrée dans le taux de capitalisation. Elle convient particulièrement aux entreprises matures, présentant une stabilité relative de leurs marges et de leur structure d’investissement.

Cependant, cette approche comporte des limites. L’EBITDA ne tient pas compte des investissements nécessaires au maintien de l’activité ni des variations du besoin en fonds de roulement. Elle peut ainsi conduire à une surestimation de la valeur si l’entreprise nécessite des dépenses d’investissement importantes. En outre, l’utilisation d’une moyenne historique suppose que les trois derniers exercices reflètent une situation normale et non transitoire.

Dans un mandat d’évaluation d’entreprise, la méthode des rendements (EBITDA) constitue donc une approche simplifiée et pragmatique, pertinente lorsque la stabilité économique est avérée, mais qui doit être confrontée à une analyse plus dynamique, notamment par la méthode des flux de trésorerie actualisés.

Approche par la méthode des rendements (résultat net)

Dans le cadre de l’évaluation d’entreprise en Suisse, la méthode des rendements fondée sur le résultat net présente une spécificité notable. Elle s’inscrit dans la pratique fiscale suisse et repose sur la capitalisation d’un bénéfice moyen par un taux de capitalisation fixé par la Conférence suisse des impôts (CSI). Cette approche est notamment utilisée dans le contexte des évaluations fiscales, successions ou transmissions d’entreprises.

La méthodologie consiste à déterminer un résultat net moyen représentatif, généralement calculé sur la base des trois derniers exercices, sous réserve de retraitements destinés à éliminer les éléments extraordinaires ou non récurrents. L’objectif est d’identifier une capacité bénéficiaire durable reflétant la performance économique normale de l’entreprise.

La formule peut être exprimée de la manière suivante :

Valeur des capitaux propres = Moyenne des résultats nets des trois derniers exercices / Taux de capitalisation CSI

Contrairement à une approche fondée sur le coût des capitaux propres déterminé individuellement (par exemple via le CAPM), le taux de capitalisation est ici normatif et publié par l’administration fiscale. À titre illustratif, ce taux s’élevait à 8,75 % en 2024. Il reflète un rendement théorique exigé pour une entreprise considérée comme standardisée du point de vue du risque, sans individualisation sectorielle fine.

L’utilisation d’un taux uniforme présente l’avantage de garantir une homogénéité et une sécurité juridique dans le cadre fiscal. Elle permet une application simplifiée et cohérente entre contribuables. Toutefois, cette normalisation constitue également une limite : le taux ne reflète pas nécessairement le profil de risque spécifique de l’entreprise évaluée, ni les conditions économiques propres à son secteur d’activité.

Dans un contexte d’évaluation d’entreprise hors cadre strictement fiscal, cette méthode peut apparaître moins adaptée que des approches individualisées intégrant un taux d’actualisation déterminé à partir des caractéristiques propres à l’entreprise. Elle demeure cependant un outil de référence en pratique suisse, notamment lorsqu’elle est combinée à la valeur substantielle dans la méthode dite des praticiens.

Approche par la méthode du Discounted Cash Flow (DCF)

Dans un contexte d’évaluation d’entreprise en continuité d’exploitation, la méthode du Discounted Cash Flow (DCF) constitue l’outil analytique le plus abouti de l’approche par les revenus. Elle repose sur le principe fondamental selon lequel la valeur d’une entreprise correspond à la somme actualisée des flux de trésorerie futurs qu’elle est capable de générer, ajustés du risque associé à ces flux. La méthode DCF ne se limite pas à capitaliser un résultat historique : elle modélise explicitement la dynamique économique future de l’entreprise.

Lorsque l’on retient une approche fondée sur les flux disponibles pour l’ensemble des apporteurs de capitaux (Free Cash Flow to Firm, FCFF), la valeur d’entreprise s’exprime comme suit :

où FCFt représente le flux de trésorerie disponible de l’année t, CMPC/WACC le coût moyen pondéré du capital, n l’horizon explicite de projection, et VT la valeur terminale.

Le Free Cash Flow to Firm est généralement déterminé selon la formule suivante :

Ce flux correspond au résultat opérationnel après impôt, augmenté des charges non décaissées, puis diminué des investissements nets et des variations du besoin en fonds de roulement. Il reflète la capacité réelle de l’entreprise à générer des liquidités indépendamment de sa structure financière.

La valeur terminale représente la valeur économique au-delà de l’horizon explicite de projection. Dans la pratique, elle est fréquemment déterminée à l’aide du modèle de croissance perpétuelle :

où g correspond au taux de croissance soutenable à long terme. Le choix de ce paramètre doit être cohérent avec les perspectives macroéconomiques et sectorielles. Une variation modérée du taux g peut avoir un impact significatif sur la valeur obtenue, ce qui impose une analyse de sensibilité rigoureuse.

Une fois la valeur d’entreprise déterminée, la valeur des capitaux propres est obtenue en déduisant la dette nette :

La cohérence méthodologique constitue un élément central de cette approche. Lorsque les flux retenus sont des flux disponibles pour l’ensemble des financeurs (FCFF), le taux d’actualisation approprié est le WACC. À l’inverse, si l’on retient les flux disponibles pour les actionnaires (Free Cash Flow to Equity), l’actualisation doit être réalisée au coût des capitaux propres.

Dans un mandat d’évaluation d’entreprise, la méthode DCF présente l’avantage majeur d’intégrer explicitement les déterminants fondamentaux de la création de valeur : croissance, rentabilité, structure d’investissement et profil de risque. Elle permet également de réaliser des analyses de sensibilité afin d’encadrer l’intervalle de valeur. Toutefois, sa robustesse dépend directement de la qualité des hypothèses retenues et de la compréhension fine du modèle économique de l’entreprise évaluée.

Forces de l’approche par les revenus dans un contexte d’évaluation d’entreprise

Dans un contexte d’évaluation d’entreprise, l’approche par les revenus présente une force conceptuelle majeure : elle repose sur les fondamentaux économiques intrinsèques de la société évaluée. Contrairement aux approches patrimoniales ou de marché, elle ne dépend ni d’une photographie bilancielle à un instant donné, ni exclusivement de comparables externes, mais de la capacité réelle de l’entreprise à générer des flux futurs. Elle permet ainsi de mesurer la valeur en fonction de la performance opérationnelle durable et du couple rendement-risque associé.

Cette approche offre également une grande finesse analytique. Elle permet d’intégrer explicitement les hypothèses de croissance, les investissements nécessaires, la structure de coûts, la dynamique concurrentielle et le profil sectoriel. Dans le cadre d’un mandat stratégique ou transactionnel, elle constitue un outil particulièrement pertinent pour apprécier la cohérence d’un business plan et pour modéliser différents scénarios économiques.

Un autre avantage réside dans sa capacité à encadrer un intervalle de valeur par le biais d’analyses de sensibilité. En faisant varier des paramètres clés tels que le taux d’actualisation, la croissance terminale ou les marges opérationnelles, l’évaluateur peut mesurer l’élasticité de la valeur aux hypothèses retenues. Cette approche renforce la transparence méthodologique et permet un dialogue structuré avec les dirigeants, investisseurs ou autorités fiscales.

Enfin, l’approche par les revenus est particulièrement adaptée aux entreprises dont la valeur repose principalement sur leur capacité bénéficiaire future, notamment les sociétés de services, technologiques ou innovantes, pour lesquelles la substance patrimoniale est secondaire par rapport à la dynamique de création de valeur.

Limites et faiblesses de l’approche par les revenus dans un contexte d’évaluation d’entreprise

Malgré sa robustesse théorique, l’approche par les revenus présente des limites importantes dans un contexte d’évaluation d’entreprise. La première réside dans sa sensibilité aux hypothèses retenues. Les projections financières, les taux de croissance ou le taux d’actualisation reposent nécessairement sur des estimations. Une variation modérée de ces paramètres peut entraîner des écarts significatifs dans la valeur obtenue.

Elle suppose également un niveau élevé de qualité et de fiabilité des informations financières. Dans les entreprises présentant une forte volatilité des résultats, un historique limité ou un environnement économique instable, la capacité à projeter des flux de manière crédible peut être réduite. L’incertitude inhérente aux prévisions constitue donc une limite structurelle.

Par ailleurs, la détermination du taux d’actualisation peut introduire une dimension subjective. Le calcul du coût des capitaux propres, l’estimation du bêta, de la prime de risque de marché ou du coût de la dette nécessitent des choix méthodologiques susceptibles d’influencer la valorisation. Cette dimension requiert une justification rigoureuse dans le rapport d’évaluation.

Ainsi, l’approche par les revenus peut apparaître moins pertinente dans des contextes où la continuité d’exploitation est incertaine, ou lorsque la valeur dépend principalement d’actifs tangibles identifiables. Elle doit alors être confrontée aux approches patrimoniale et de marché afin d’assurer une évaluation d’entreprise équilibrée et économiquement cohérente.

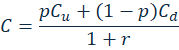

L’approche par les options réelles : Black-Scholes-Merton (BSM) et Cox-Ross-Rubinstein (CRR)

Dans un contexte d’évaluation d’entreprise, l’approche par les options réelles vise à intégrer explicitement la flexibilité managériale dans la détermination de la valeur. Contrairement aux méthodes classiques telles que le DCF, qui supposent souvent un plan d’exploitation déterminé et passif, l’approche par les options réelles considère que les dirigeants disposent de marges de manœuvre stratégiques : différer un investissement, l’abandonner, l’étendre, le réduire ou modifier son périmètre.

Cette approche trouve son fondement théorique dans la finance des options financières. Les travaux de Black, Scholes et Merton (1973) ont permis de formaliser la valorisation des options sur actifs financiers, tandis que le modèle binomial de Cox, Ross et Rubinstein (1979) a proposé une approche discrète et plus intuitive. Ces outils ont progressivement été transposés à l’évaluation de projets d’investissement et, par extension, à l’évaluation d’entreprise lorsque celle-ci comporte des options stratégiques significatives.

Approche par la méthode des options réelles issue de Black-Scholes-Merton (BSM)

Le modèle Black-Scholes-Merton repose sur une approche continue fondée sur la dynamique stochastique des actifs sous-jacents. Transposé à l’évaluation d’entreprise, il consiste à assimiler un projet ou une opportunité stratégique à une option financière. Par exemple, un investissement futur peut être interprété comme une option d’achat : l’entreprise dispose du droit, mais non de l’obligation, d’engager un capital pour générer un flux futur.

La formule générale du modèle BSM pour une option d’achat (call) s’exprime ainsi :

où :